債務超過になると銀行からの融資を返済しないといけなくなる・・・。

債務超過になった場合の銀行融資への影響はどうなるのかを説明をします。

なお債務超過になると銀行からの融資を返済しないといけないということはありません。

目次

債務超過とは

まず債務超過とはどういう状態なのかを簡単に整理をしておきます。

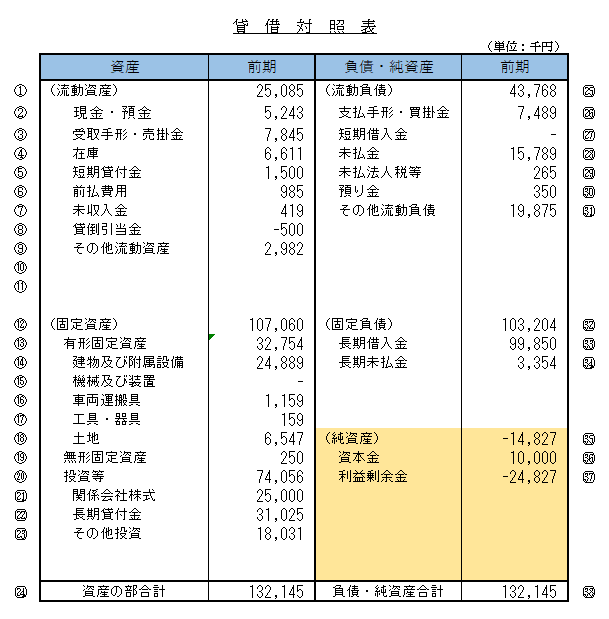

この図は決算書の貸借対照表です。

右下の純資産のところをご覧ください。

純資産はマイナス14,827千円となっています。

このように純資産がマイナスの状態を債務超過と呼んでいます。

債務超過ということは

債務超過の状態とはどのようなことなのを説明します。

赤字体質

債務超過の状態を一言で示せばそれは赤字体質だということです。

貸借対照表の純資産の部分は事業を開始してから現在までの利益の累計だと考えることができます。

債務超過ということは事業が開始されてから現在に至るまでの間、利益よりも損失の方が大きかったということです。

簡単に言えば赤字体質だということです。

債務超過だとどうなる

では債務超過だとそうなるのか。

債務超過の場合、銀行からの融資はどうなるのかを説明します。

即時返済を求められることはない

債務超過になったからといって現在の銀行からの融資を直ちに全額返済しなければならないということにはなりません。

時々誤解があるようなのですが、債務超過になったからといって銀行から融資の全額返済を求められることはありません。

返済条件にしたがってきちんと返済をしている限りにおいて、債務超過になっても全額返済を銀行が求めるようなことはありません。

資金調達が困難

債務超過になるとどうなるという点において一番の影響は今後スムーズに融資が受けられなくなる可能性が高いということです。

さきほども説明をしましたが債務超過ということは赤字体質だということです。

融資を行う銀行からすると赤字体質への融資は返済に大きな懸念が持たれる状態です。

理論上ではありますが融資の返済は黒字であって初めて可能となります。

赤字では融資の返済はできません。

ましてや設立以来の体質が赤字体質だということは融資の返済に重大な懸念が持たれる事態です。

こうなると資金が必要な時に銀行から融資が受けにくくなります。

実際に銀行は債務超過の事業者への融資は極めて慎重となり、お断りするケースが少なくとも半数以上を占めます。

担保を求められることもある

債務超過は銀行からすると現在の融資の回収に重大な懸念が持たれる状態です。

銀行としては融資は回収しなければなりません。

万が一融資が回収できない、つまり貸倒れとなればそれは銀行の損失を意味します。

銀行としても損失は何とかして避けたいところです。

現在の融資の回収に何かしらの対策を立てなければいけない状態です。

仮に現在の融資は無担保融資であれば、融資先に担保の提供を求めることもあります。

担保の提供がなければ融資の全額返済を求めるということではないですが、貸倒を回避するための保全行動として銀行は担保の提供を求めるようになります。

債務超過になるとどうなるのまとめ

以上債務超過になるとどうなるのかのまとめは次のとおりです。

債務超過になるとどうなる まとめ

・債務超過になっても融資の全額返済は求められない

・債務超過だと融資が受けづらくなる

・債務超過だと担保提供を求められる可能性がある