運転資金を確保することは事業を継続する上で必要不可欠なことです。

運転資金が不足すると資金繰りが破綻し現実にはその時点で倒産をします。

運転資金がなぜ不足するのかその理由を理解して、資金繰りを安定させる参考にしてください。

運転資金を決める4つの要素

運転資金が必要となる要素は4つあります。

まず最初の3つを説明します。

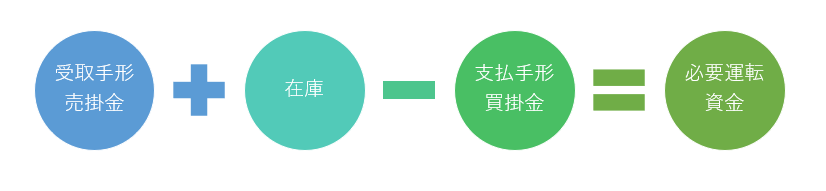

運転資金の計算式

運転資金を決める4つのうちの3つは次の運転資金の計算式により明らかとなります。

これは運転資金がどのくらい必要なのかがわかる計算式です。

ご存知の方も多いと思います。

運転資金を決める4つのうち3つの要素はこの計算式に示されている項目です。

運転資金の3つの要素

在庫

支払手形・買掛金・・・買掛債務

売掛債権

受取手形や売掛金のことを総称して売掛債権と呼びますが、売掛債権は売上は既に発生しておりその代金をまだ回収していないもののことです。

事業の多くでは掛売りの形態で行われていますから、この売掛債権は常に存在します。

売掛債権が理由で運転資金が不足するという点ではこの売掛債権が増加することです。

運転資金の不足をもたらす売掛債権の増加には2つの原因があります。

1つ目は売上の増加に伴い売掛債権が増加する場合です。

売上が増加するということはその前に商品の仕入や原材料の仕入れを増やしているはずですから、仕入代金の支払いも多くなっているはずです。

売上が増加し売掛債権が増加するということは多くなっている仕入代金等の立替が増えているということであり、運転資金が不足する原因となります。

ただし売上が増えることで運転資金が不足するということはどちらかというと前向きな要因です。

運転資金が不足する要因・・・売上上昇に伴い売掛債権が増加している

売掛債権が増加する2つ目の要因は売掛債権の回収期間が長期化しているケースです。

通常、販売先とは回収条件についてあらかじめ取り決めをしているはずです。

例えば月末締めの翌月末払いといったものです。

売掛債権の回収期間が長期化しているということは長期化している分だけ売上代金が手元に入ってくる時期が先になるということです。

売上代金が手元に入ってくる時期が先になるということですが運転資金が不足する理由となります。

売上の回収期間が長期化することで運転資金が不足する要因はあまり良くありません。

融資をする銀行の見方は「焦げ付きが発生しているのではないか」などとよく見られません。

運転資金が不足する要因・・・売上の回収長期化

在庫

在庫は事業を行う上で必要なものではありますが、在庫はそれが売れて初めて現金化します。

在庫である限りは決して現金化することはありません。

そのため在庫が増えるということはその在庫を準備するために資金を投じているわけで、その在庫がなかなか売れないとなると運転資金が不足します。

そしてもし在庫に不良化しているものがあれば、もうその在庫を手配するために投じた資金は回収できないこととなり、運転資金の不足が拡大します。

現実的にも在庫を多く抱えて運転資金の不足に頭を抱えている経営者は少なくありません。

在庫は月商の1ヶ月から2ヶ月程度が妥当な水準です。

在庫が月商の3ヶ月とか4ヶ月以上になると運転資金の不足はかなり深刻化していきます。

運転資金が不足する要因・・・在庫は運転資金が不足する頭の痛い要因

買掛債務

支払手形や買掛金のことを総称して買掛債務と呼んでいます。

仕入をツケで行った場合には買掛債務が発生します。

買掛債務が要因で運転資金が不足する原因は買掛債務の支払期間が短くなる場合です。

例えば今まで月末締めの翌月末払いであったものが、月末締めの翌月15日払いとなったとすると15日早く支払いをする必要が出てきます。

早く支払いをしなければいけないわけですから、それだけ資金を早く手配する必要があります。

これは運転資金が不足する原因となります。

運転資金が不足する原因・・・買掛債務の支払期間が短くなる(=買掛債務が減少する)

運転資金が不足する4つ目の要素

これまでは運転資金の計算式で示されている運転資金が不足する要素について説明をしました。

運転資金が不足する4つ目の要素は運転資金の計算式とは関係がない項目です。

運転資金が不足する4つ目の要素は損益です。

簡単に言えば赤字です。

赤字ということは現金ベースで考えてみると入ってくる資金よりも出ていく資金の方が大きいということです。

当然、赤字が続いていると手元の資金が減っていくことになります。

赤字により運転資金が不足したとしても銀行は簡単には運転資金の融資には応じてくれません。

運転資金が不足する要因・・・赤字

運転資金が不足する要因のまとめ

以上、運転資金が不足する要因をまとめますと次のようになります

まとめ

・在庫の増加は運転資金が不足する

・買掛債務の減少は運転資金が不足する

・赤字で運転資金が不足する