銀行からすぐに融資を受けたいと思っても融資には審査があり一定の期間を要します。

一般的な銀行の融資の審査期間を説明するとともに急ぎで融資を受けたい場合の交渉方法について説明をします。

目次

銀行の一般的な融資の審査期間

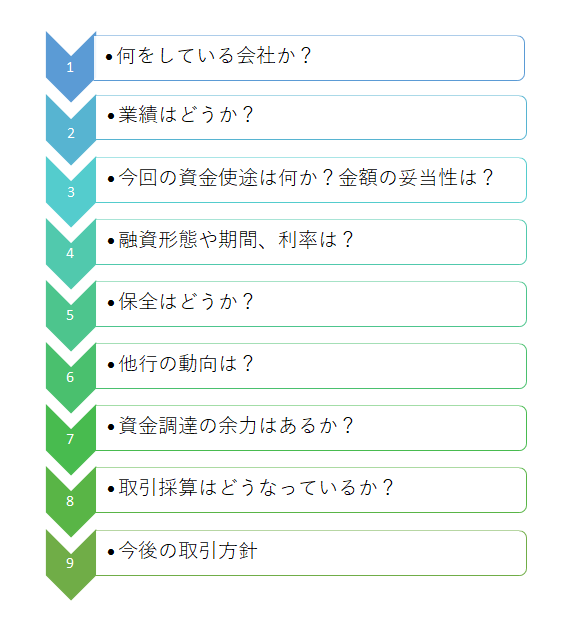

この図は銀行で実際に行われている融資の審査のプロセスを示したものです。

融資金額の大小に関わらず、必ずこのプロセスで銀行は融資審査を行っています。

これだけの項目の融資審査を銀行では行っていますし、審査の過程で不明なところがあれば顧客に質問するなどして進めていきます。

そのため銀行の融資の審査においてはどうしても一定の期間が必要となります。

最短でも2週間、ケースによっては1ヶ月ほどの期間を要します。

銀行の融資の審査の期間

すぐに融資を受けたいと思っても無理です。

そのために資金繰りについて今後の予定をしっかりと計算して資金が必要な時には前もって銀行に融資相談するのがベストです。

しかし急な支払いや予定していた入金が遅れるなどの理由で急に資金繰りがタイトになり銀行融資が必要となることもあるでしょう。

このような場合には何はさておき銀行に急いで融資の検討をしてもらわなければなりません。

ここでは急いで銀行融資を受ける必要がある時に、どのように銀行に相談をしたら良いのかを案内していきます。

急ぎで銀行から融資を受けたい場合のポイント

では急ぎで銀行から融資を受けたい場合のポイントをいくつかご紹介します。

融資が必要な時期を明確に伝える

まず最初に必ず銀行に伝えておくべきこととして融資が必要な時期を明確にするということです。

銀行の融資担当者や営業担当者は日々融資以外の項目についての対応もあり、非常に多忙です。

やることが盛りだくさんあります。

こういった状態でいつ必要となる融資なのか曖昧な状態であると、その前に担当先から依頼を受けていることを優先的に行い、今回の融資検討は後回しにされてしまいます。

また銀行員の基本的な特徴として期日までに対応を間に合わせなければならないという意思が強いと言えます。

ですから融資がいつ必要なのか、具体的に必ず伝えましょう。

「これは急いで対応しないと」ということであれば、銀行担当者は他のことを後回しにして対応するものです。

また当然ながら上司などに融資相談のことを報告しますから、急ぎの対応が必要ということであれば、担当者だけではなく上司も関与して対応検討を進めるものです。

もっとも急ぎだからといって翌日とか1週間後の融資希望日を伝えてもそれは無理です。

翌日とか1週間後が融資希望日だと伝えると、それは間に合わないということでその時点で銀行からは融資を謝絶されてしまいます。

そのためにもとにかく前もって銀行に融資相談を行うことがとても重要です。

急ぎで銀行から融資を受けたい場合のポイント

必要な書類をあからじめ準備をする

次に必要な書類をあらかじめ準備しておきましょう。

すでに決算書は提出済みであるとして、足元の業績がわかる試算表は最低限準備をしておきます。

銀行融資の審査の基本は前期までの確定決算書ですが、決算期より3ヶ月以上の時間が経過している場合には足元の業績はどうなのかを必ず銀行は知ろうとします。

その足元の業績がわかる最も適確な資料は試算表です。

準備をする試算表は出来るだけ現時点に近い時期、例えば前月までといったものが良いですが、3ヶ月程度前のものでも大丈夫です。

試算表の他に準備をしておきたい資料としては資金繰り表です。

今回のように急に資金が必要となった場合には尚更資金繰り表があったほうが良いでしょう。

銀行としてはなぜ急に資金が必要となったのか、返せる可能性はあるのかを検証する資料として資金繰り表はぜひとも確認しておきたいのです。

銀行から言われて書類を準備するとなるとそれだけ時間がかかるだけです。

あらかじめの書類の準備が審査の期間を短くするコツです。

準備しておきたい書類

・試算表

・資金繰り表

融資契約事務手続きに備える

あと融資を受けるには金銭消費貸借契約を銀行と締結する必要があります。

この場合、不要な場合もありますが契約時に会社の商業登記簿謄本、会社及び社長個人(=連帯保証人)の印鑑証明書が必要となることがあります。

必要な書類がないと契約に銀行は応じません。

そして繰り返しですが契約を行わないと融資は絶対に実行されません。

結果として不要になるかもしれませんが、これら商業登記簿謄本と印鑑証明書はあらかじめ時間のある時にでも取得の手配をしておくことをおすすめします。

銀行の融資審査期間と急ぎで銀行融資を受けたい時の交渉方法のまとめ

以上、銀行の融資の審査期間と急ぎで銀行融資を受けたい場合のポイントをまとめますと次のようになります。

まとめ

・前もって銀行に融資相談することが大原則

・試算表と資金繰り表をあらかじめ準備をしておく