在庫の増加を要因とする運転資金融資は銀行が警戒するものの1つです。

在庫が増加しているから融資をと銀行に相談しても簡単に融資は通りません。

在庫の増加を要因として運転資金融資を相談する際のポイントを説明します。

在庫増加による資金需要は厳格な銀行融資審査

在庫の増加のための資金需要に対しては銀行融資の審査は非常に厳しいのが現実です。

それは在庫増加の資金需要のほとんどは事業経営にとって前向きではなく、後ろ向きの場合がほとんどだからです。

なお在庫増加による所要運転資金は次の算式により計算出来ます。

在庫増による所要運転資金=平均月商×棚卸資産(在庫)回転期間増加月数

在庫増加を銀行が警戒する理由

なぜ在庫の増加を要因とする運転資金融資を銀行が警戒するのかと言えば、それは業績への悪影響と資金繰りへの悪影響の2つの原因となるからです。

業績への悪影響

在庫が増加しているということは販売が出来ていないという面があります。

在庫を保有してもそれがどんどん順調に販売されていれば在庫が目に見えて増加するということはありません。

在庫が増加して運転資金融資を申込まないといけない状態というのは大半の場合は売上の不振が背景にあります。

当然のことながら業績に悪影響を及ぼします。

資金繰りへの影響

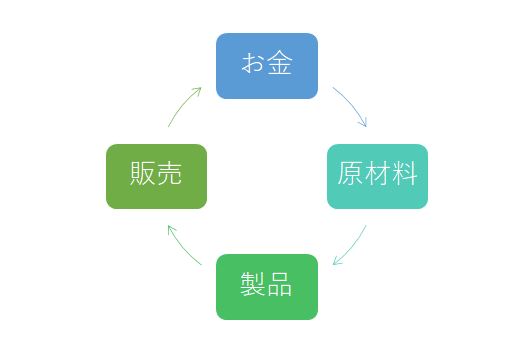

この図は事業におけるお金、つまり資金の循環を示したものです。

在庫は製品を意味しますがこの製品が販売されて初めて手元にお金が戻ってきます。

しかし在庫が増加しているということは製品がなかなか販売されていないということですから、手元にお金がなかなか戻ってこないということになります。

そのため資金繰りが悪化して運転資金融資を銀行に相談しないといけなくなるわけです。

資金繰りは事業の維持、発展に必要不可欠なものですし、万が一資金繰りがショートしてしまえばその時点で事業は破綻してしまいます。

銀行融資審査の目線

在庫の増加に伴う運転資金融資の審査では次のような目線で審査を行います。

・増加した在庫は売れる見込みはあるのか

・増加した在庫の販売先は決まっているのか

・本当は不良在庫化しているのではないか

・架空の在庫は計上されていないか

・期末の押し込み販売で大量の返品があったのではないか

過去の決算書での在庫回転期間や直近試算表での在庫回転期間の推移を分析しながら、融資先からの申し出の妥当性を審査することになります。

しかし先ほども説明したように、在庫増に伴う資金需要のほとんどは前向きなものではなく、不良在庫化など後ろ向きな場合がほとんどであり、不良在庫化などによるものであれば、その在庫が売れて融資金の返済原資が確保出来るわけではありませんので、融資の危険性が高く、審査基準は非常に高いのが現実です。