急な事情から一刻も早く銀行の融資審査をしてもらい融資を受けたいということがあると思います。

そもそも審査を早くしてもらうことは可能なのか、申込時にどのようなことに注意をすれば良いのかを説明します。

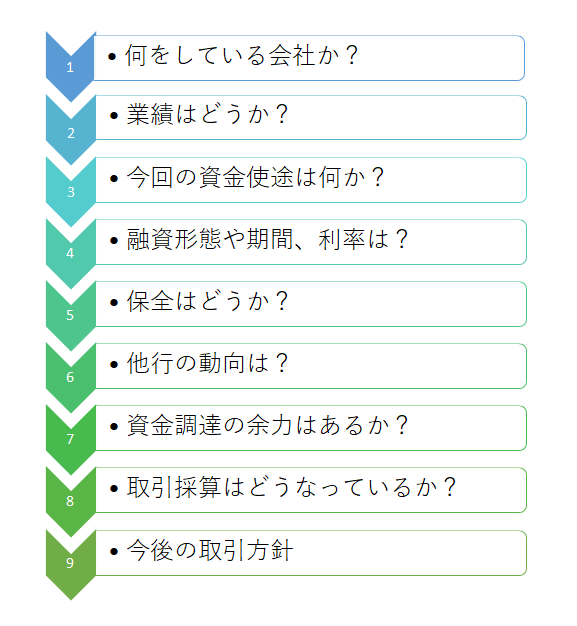

銀行の融資審査手順

この図は銀行で行われている融資審査の標準的な手順を示したものです。

全部で9つの手順がありますが、どのような融資案件であっても融資金額の大小に関わらず必ず銀行のこの審査手順を踏んで融資可否を判断しています。

銀行に審査を早くしてもらいたい場合には、すぐに銀行に審査にとりかかってもらうことも大切ですが、さらに大切なことがあります。

それは1つ1つの審査手順がスムーズに進めてもらうことです。

審査手順において銀行が疑問点を感じたらそのことの質問を銀行から受けることとなります。

疑問点を残したまま銀行での融資審査が進むことはありません。

銀行の疑問点にはすぐに応えることと、またそれ以前のこととして銀行からの質問内容を予め想定してその準備をしておくことが大切なこととなります。

銀行からのよくある質問

では銀行はどのようなことに疑問を感じて質問をしてくるのでしょうか。

ここではよくある銀行からの質問をまとめて説明をします。

足元の業績はどうなのか

業績の審査は決算書を中心に行われますが、決算書はあくまでも過去の実績です。

決算期以降の足元の業績はどうなのか、大きく悪化していることはないのかといったことを銀行は必ず疑問に感じます。

そのため足元の業績確認資料として銀行は試算表をよく要求してきます。

したがって銀行に融資を申込む場合にはあらかじめ試算表を提出しておくことが審査時間の短縮につながります。

資金要因は何か

ここは審査手順の資金使途のところですが、例えば一言で運転資金といってもなぜ運転資金が必要なのかを銀行は疑問に感じます。

したがってなぜ運転資金が必要となるのか、その背景を説明できるように事前に準備をしておきましょう。

他の取引銀行の動向

銀行取引は1つだけではなく複数の銀行と取引していることが多いと思います。

そして銀行では融資審査において他の銀行の動向を気にするところがあります。

例えば他の取引銀行が融資を引き揚げしようとしていることはないかどうかをいったことに銀行は関心を持ちます。

他の銀行が融資から手を引こうとしている状況にあるとすれば、自分のところの銀行のみ融資量が膨らんで最悪の場合、貸倒による損失が増加してしまうからです。

そのため取引銀行毎の融資残高の一覧表などを準備をしておきましょう。

新規先と既存先の審査時間の違い

既存先、つまりすでに融資取引がある場合には銀行から融資先の情報をすでに認識をしていますから、極端な話ですが疑問点さえ解消されれば融資審査はスムーズに行われます。

一方で新規先、つまり融資取引が初めての場合には銀行はこの先に対する情報をまったくもっていませんから、審査手順の最初である「何をしている会社か?」から慎重に時間をかけて調査・審査を行います。

したがって新規先の場合には審査時間がかかります。

最短でも1ヶ月はかかると考えておいたほうが良いでしょう。