銀行の融資の審査に通らない理由はいろいろとありますが、多い理由は2つにです。

銀行の融資の審査に通らない理由について融資担当の銀行員が説明をします。

また融資の審査に通らない理由に該当する可能性がある場合、どの銀行に融資相談をすれば良いのかについて説明をします。

目次

銀行の融資審査のキーワード

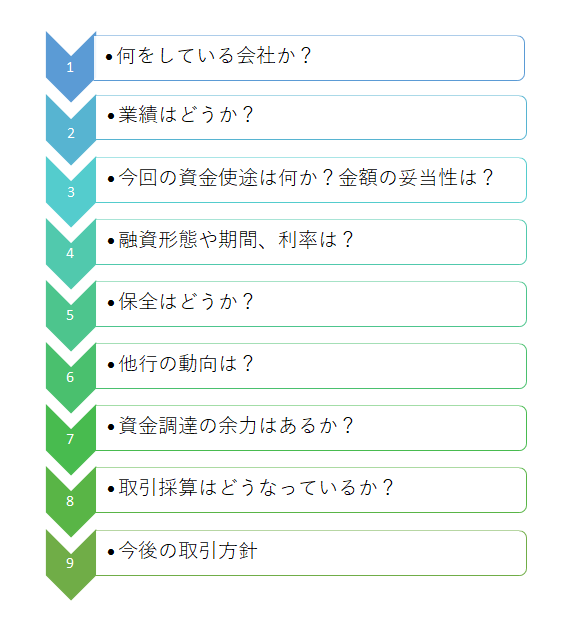

次の図は実際に銀行で行われている融資審査の手順です。

いろいろな項目の審査がありますが、融資審査の中心となるキーワードは「貸した金が返ってくるかどうか」です。

銀行の融資業務においてもっとも大切なことは融資のボリュームを増やすことではなく、融資が最後まで回収できるかどうかです。

万が一、融資が回収されなければそれは貸倒となり銀行が損失を被ることとなります。

銀行も民間の株式会社ですから利益を獲得しなければなりません。

貸倒に伴う損失は銀行としても何としても避けたいところです。

そのため銀行の融資審査のキーワードは「貸した金が返ってくるかどうか」なのです。

つまり融資先に融資をきちんと返済できる返済能力があるかどうかを審査します。

この返済能力の有無が融資審査の中心です。

このため銀行の融資審査に通らない理由は融資先に返済能力がないと考えられることに大いに関係があります。

銀行の融資審査に通らない多い理由

銀行の融資審査に通らない多い理由は次の2つです。

銀行の融資審査に通らない多い理由2つ

・すでに多額の借入金がある

銀行の融資審査に通らない多い理由 赤字あるいは債務超過

赤字とは現金ベースで考えると入ってくるお金よりも出ていくお金の方が多い状態です。

この状態では手元の資金が段々と減っていくわけですから、融資の返済が安定的に行える可能性が低いと考えられます。

簡単に言えば赤字は融資の返済ができないということです。

そのため赤字は銀行の融資の審査に通らない理由のなかでもっとも多い理由です。

また債務超過は設立から現在に至るまでの利益が資本金を上回る赤字の状態です。

つまり設立から現在に至るまでを総合すると赤字体質だということです。

当然、融資の返済能力に大いに懸念が持たれる状態です。

債務超過も赤字と同様に融資の審査に通らない理由のなかでやはり多い理由です。

赤字や債務超過は融資の返済能力に大きく懸念が持たれる状態

銀行の融資審査に通らない多い理由 すでに多額の借入金がある

融資は当たり前のことですが返済をしなければなりません。

そして毎月の返済額は借入金が多いほど多くなります。

すでに年商以上など多額の借入金がある場合にはその返済が大変なはずで、返済負担が資金繰りを圧迫していることはほぼ間違いがありません。

どのくらいの水準が多額の借入金に相当するかは、事業者毎に事情が異なりますが、1つの目線としては年商の半分以上の借入金がすでにあることです。

年商以上の借入金があればほぼ返済は不可能です。

借入金の水準が多いことは融資の審査に通らない大きな理由となります。

赤字や債務超過の場合に考えるべきこと

赤字決算や債務超過の会社の場合でも、資金需要が発生し銀行融資の借入を受けなければならないときがあります。

銀行融資を審査する立場から言えば、赤字決算や債務超過の会社には融資をしたくないというのが本音です。

繰り返しますが銀行融資の審査の最大のポイントは、融資した資金がきちんと返済されるかどうかです。

この点からは赤字決算や債務超過の場合は融資した資金がきちんと返済される可能性は低いと考えられるからです。

だからといって赤字決算や債務超過の会社が黒字決算となるまで、あるいは債務超過が解消されるまで一切銀行融資の借入が出来ないとなれば、それはその会社の死活問題に関わりかねません。

したがって赤字決算や債務超過の会社も必要最低限の資金を銀行融資にて調達する必要があります。

どの取引銀行に借入申込みをすべきか?の答えは2つ

では赤字決算や債務超過の場合、いくつかある取引銀行のどの銀行に借入申込みをすればよいと思いますか?

どの銀行でも同じではないかと思われる方もいらしゃるかもしれませんが、私たち銀行員側から見て、赤字決算や債務超過の会社から銀行融資の申込みを受けた場合、むげに断れないケースがあります。

そのケースを理解してどの取引銀行に申し込むかは資金調達を確実にするために大切なことと考えます。

まずはメイン銀行に銀行融資の借入申込みをする

まず申込みをすべき取引銀行はいわゆるメイン銀行です。

以前と比べてメイン銀行の役割は軽くなっているとは言え、やはりメイン銀行には融資先の会社を支援すべき役割というものがあります。

私たち銀行員もメイン先の会社から融資借入の申込みがあった場合は、その会社が赤字決算や債務超過の状態であっても、その融資が会社継続のために必要不可欠なものである場合は、さすがにむげに謝絶することはしません。

何とか融資を行う方向で銀行内で審査を行います。

逆の言い方をすればメイン先でない会社から赤字決算や債務超過の状態で銀行融資の借入申込みを受けても、私たち銀行員は「メイン銀行さんに相談されましたか?」などと話をして遠まわしに借入申込みを断ることはよくあることです。

売上金を入金している銀行に融資借入の申込みをする

つぎに申込みすべき取引銀行としては売上金の回収口座として使っている銀行です。

メイン銀行の口座を売上金の回収口座として使用している場合は別にして、メイン銀行以外の銀行口座を売上金の回収口座として使用している場合もあると思います。

その取引銀行に銀行融資の借入申込みを行うのです。

この場合も私たち銀行員はむげに断ることが出来ないのです。

売上金を入金していただいている会社からの融資借入の申込みは可能な限り申し出に応じようと努力します。

赤字決算や債務超過の場合にはメイン銀行や売上金を入金している取引銀行に融資相談を行う

銀行の融資審査に通らない多い理由とは?のまとめ

以上、銀行の融資審査に通らない多い理由についてまとめますと次のようになります。

まとめ

・銀行にとりもっとも大切なことは融資を最後まで返済してもらうこと

・赤字や債務超過は融資の返済に大きな懸念が持たれる状態