不動産担保根抵当権5,000万円にて銀行融資を受けて、現在の残高が3,000万円であるとします。

この場合、根抵当権の設定額には2,000万円の余りがあるわけですが、担保があるからといって2,000万円の銀行融資がほぼ無条件に受けられるとは限らないということです。

担保があれば貸す時代ではない

昔は銀行は担保があればいくらでも融資をするという時期がありました。

普通のサラリーマンに対しても不動産などの担保があれば1億円でも5億円でも貸すような時代がありました。

しかし今はまったく違います。

今は返済能力重視

今は担保の前に借り手、つまり債務者が事業や収入などできちんと融資を返済できる能力があるかどうかが最優先の融資判断基準です。

したがってどれだけ多額の担保があったとしても、債務者の事業や収入から融資を返済することに懸念がある場合には銀行は融資をしません。

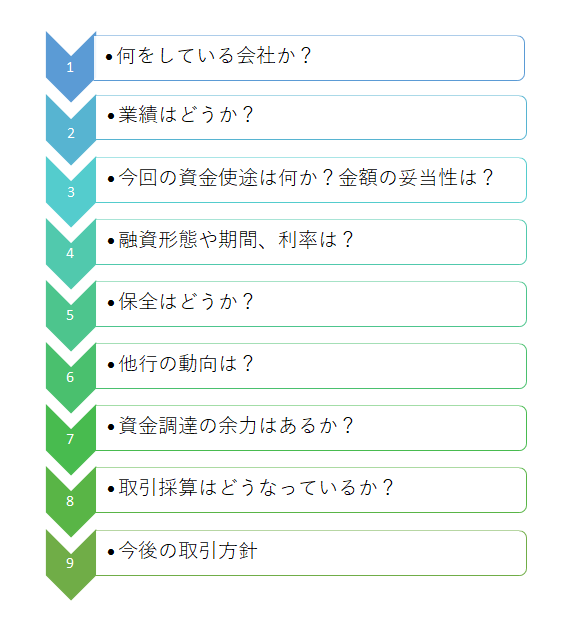

この図は銀行での融資の審査手順を示したものです。

担保はこの審査手順でいうと5の保全はどうかという部分になります。

しかし銀行の融資審査手順では5の保全、つまり担保の部分に行く前に業績はどうかとか、資金使途は何かなどの審査を先に行います。

つまり担保の部分に行く前に債務者の事業内容や業績、つまり信用力がどうかとか、融資の要因や使い道は何かなどを担保の前に審査を行います。

そして担保の部分の前に問題があれば、そこで審査は終わり融資をお断りするという結論になるのです。

担保があれば融資をするではありません。

銀行にとっての担保の意味

銀行にとって担保の意味は万が一の場合の融資の回収手段です。

審査時には債務者の信用力が高く、融資の返済に問題がないと考えていても、その後の業績の悪化などで融資の返済に懸念が生じることが実際にあります。

このような万が一の場合の融資の回収手段として担保の意味が銀行にはあるのです。

担保評価額の問題

また担保評価額の問題もあります。

今回の例の不動産担保について担保評価額について説明をします。

銀行では不動産を担保に取る場合には、必ず不動産の担保としての価値を金額にて評価をしています。

不動産の価格は変動します。

当初は5,000万円の不動産の価値があったとしても、現在では3,000万円程度に低下していることもあります。

このような場合には当初は5,000万円の価値があったために根抵当権5,000万円を設定したとしても、現在では根抵当権5,000万円の実質的な価値は3,000万円になってしまっているのです。

したがって3,000万円を超える融資をした場合には、その超えた部分は銀行としては無担保融資と同じことになります。

担保があればということではなく、担保の価値がどれくらいかによって銀行の融資姿勢に影響を与えるのです。