赤字ではあるけれど銀行から融資を受けたい・・・。

こういった状況でよく銀行から提出を求められる資料に経営改善計画書があります。

経営改善計画書の良し悪しで銀行の融資姿勢は変わります。

今回は経営改善計画書の記載方法について融資担当の銀行員が説明をします。

経営改善計画書の目的

最初に経営改善計画書を作成する目的について整理をします。

一言で言えば融資が返済できることを説明する資料

経営改善計画書の目的はいくつかありますが、一言で言えば銀行に融資が返済できることを説明し、必要な融資を受けるための説明資料となります。

経営改善計画書の目的は銀行に融資が返済できることを説明するため

経営改善計画書を作成することを求められるケースは赤字など業績が不振である場合です。

この図は赤字に対する融資担当の銀行員が最初に抱くイメージです。

銀行としては融資は必ず最後まで返済をしてもらう必要があります。

もし融資が最後まで返済されずに貸倒が発生したら、それは銀行が損失を被ることとなります。

融資の返済に大きな懸念がある赤字の先に銀行が融資を行うということは、将来の貸倒損失を増やしてしまう恐れがあります。

そのため銀行は赤字の先に対する融資は非常に慎重姿勢になるのです。

したがって赤字だから資金繰りが苦しいので融資の申し込みを受けても、容易には銀行は応じるわけにはいきません。

業績の改善が求められる

ここで経営改善計画書が登場します。

経営改善計画を策定し今は赤字ではあるものの、今後業績が改善し黒字回復していく見込みを銀行に説明することが求められるのです。

銀行としては赤字ではあるものの、今後は黒字回復し融資の返済能力も向上が期待できるために融資にて資金繰り支援を行うという理屈が必要となるのです。

経営改善計画書にて融資の返済能力が向上していくことを説明する

経営改善計画書とは

それでは経営改善計画書とはどのようなものなのか、そして経営改善計画書の作成のポイントを説明します。

経営改善計画書の基本的な内容

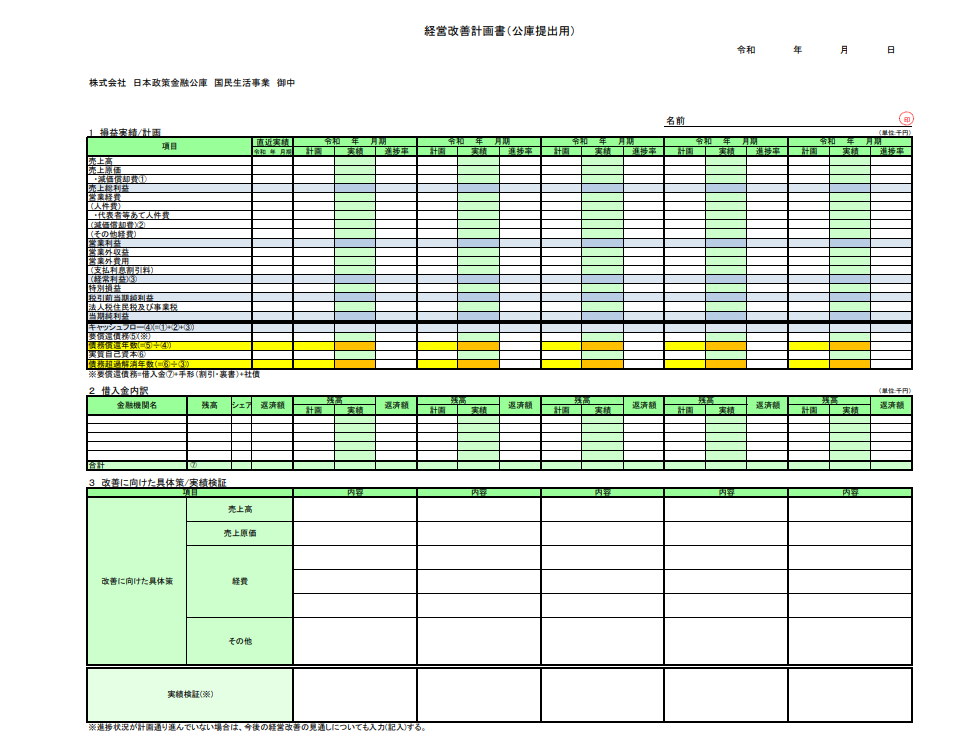

上の画像は政府系の金融機関である日本政策金融公庫において策定されている経営改善計画書のひな型です。

日本政策金融公庫を利用することも多いと思いますので、こちらの経営改善計画書の内容に参考にして経営改善計画書の基本的な内容を説明します。

まずは業績悪化の原因を説明する

経営改善計画書のスタートは現状の分析、つまり業績が悪化して原因を明確にすることです。

業績悪化の原因はいろいろとありますが、代表的なものは次の理由です。

業績悪化の主な原因

・主要販売先への売上が落ち込む、全体の売上が低下した

・コストの上昇で利益率が悪化した

・コストの上昇を価格に十分に転嫁できずに採算割れになった

・販売先からの代金が回収できずに損失が発生し資金繰りが悪化した

・工場の設備投資を行ったが、その後の十分な受注が取れずに設備投資負担が重くなった

これ以外にも業績悪化の原因があると思います。

とにかくどうして業績が悪化してしまったのか、その現状把握が経営改善計画書の策定のスタートです。

銀行からもなぜ業績が悪化したのか、その原因を必ず聞かれます。

業績悪化の原因把握、現状把握なくして経営の改善を図ることはできません。

経営改善計画書のスタートは現状把握から

また業績の悪化、資金繰りの悪化により税金の滞納は銀行融資の延滞など、支払いが遅れているものがあれば、これも現状把握の一環として整理をしてください。

経営改善に向けた具体策の策定

業績悪化の原因の把握、現状把握の次はこれらの原因等を踏まえて今後どのようにして経営の改善を図っていくのか、その具体策の策定です。

売上計画

業績悪化の多くの理由は売上の低下のはずですから、今後どのようにして低下した売上を回復させていくのかを考えてください。

販売先毎の計画

売上の回復計画の策定にあたっては、次の項目に分けて行うと策定が考えやすくなります。

売上回復計画の3つの切り口

2.製品(商品)やサービス毎の計画

3.量と価格の計画

1つ目の切り口は販売先毎の売上計画です。

すべての販売先への売上を回復させたいところですが、経営改善計画書の策定にあたっては注力する販売先を選択すると良いでしょう。

どの販売先への営業などを強化して売上を底上げしていくのかを考えてください。

販売先毎の売上計画策定においては注力する販売先を選択すると考えやすい

製品(商品)やサービス毎の計画

売上が低下した原因においてすべての製品(商品)やサービスが総じて低下したということはまずないと思います。

売上が低下した製品(商品)やサービスがある一方で、売上が増加傾向にある製品(商品)やサービスもあるはずです。

製品(商品)・サービスの今後の売れ行き見込みも異なるはずです。

すべての製品(商品)・サービスの売上を回復させるといった計画は必要ではありません。

それぞれの製品(商品)・サービスの今後の将来性を検討したうえで、どの製品(商品)・サービスの力を入れて売上を増やしていくのか、焦点を絞って考えると良いでしょう。

どの製品(商品)・サービスに注力をして売上を回復させていくのかを検討すると考えやすい

量を増やすのか、価格を上げるのか

売上高は量×価格です。

つまり売上は量と価格に分解することができます。

量と価格の両方を増やすことができれば、売上は大きく改善します。

しかし現実には量も増やして価格も引き上げるということは困難なはずです。

売上の回復は量の増加に注力をするのか、それとも価格の値上げに注力をするのかのどちらかにスポットライトを当てて考えるとわかりやすいと思います。

売上の回復計画は量の増加なのか、価格の値上げなのかのどちらに重点を置くかを考える

経営改善計画の数字に落とす

経営改善計画書の記載事項は言葉だけでありません。

さきほどの売上増加など経営改善に向けた対策を踏まえて、それを数字に落として経営改善計画を完成させる必要があります。

経営改善計画の損益計画

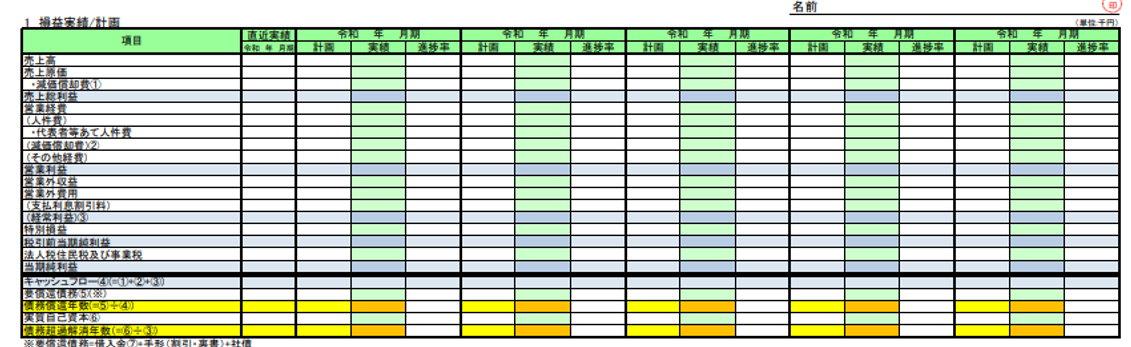

数字で示す経営改善計画書の中心となるのは損益計画の部分です。

この画像はさきほどの示した経営改善計画書の損益計画の部分です。

直近実績

損益計画のスタートは一番左側にある直近実績のところです。

この部分は前期の損益計算書の実績の数字をそのまま転記すれば良いだけです。

計画

この経営改善計画書の損益の計画部分がハイライトとなります。

売上増加の施策、コスト削減の施策など経営改善に向けた各施策を損益計画の数字で示していく箇所となります。

直近実績をもとにして各施策による効果を考えていくと思った以上に簡単に計画の数字を埋めていくことができるはずです。

経営改善に向けた各施策を数字で示して、そして融資の返済が可能だということを説明できることが経営改善計画書の一番の役割となります。

なお計画の部分だけで良いです。

実績や進捗率のところは計画対比の進捗を検証していくためのものですから、経営改善計画書を作成する時点では空白となるのが当たり前ですので気にしないでください。

経営改善計画書のよくある失敗例

ここで経営改善計画書のよくある失敗例を紹介します。

その失敗例とはバラ色の経営改善計画書です。

具体的根拠を欠くバラ色の経営改善計画書は逆効果

銀行に良く見せたいとの思いが先行して、経営改善計画書の数字を水増ししがちですが、このような経営改善計画書はむしろ逆効果です。

銀行が求めているのは具体的根拠のある経営改善計画書

売上が大幅に増加し、これに伴い利益も大きく増加し融資の返済は間違いなく可能な経営改善計画書。

売上が大幅に増加する、利益が大きく増加する、その背景となる具体的な根拠があればそれは良いのですが、何ら具体的な根拠がない単なる期待、バラ色の経営改善計画書を示されても銀行がそれを鵜呑みにすることは絶対にありません。

むしろいい加減な経営改善計画書だと銀行は考えるだけであり、そのような経営改善計画書にて銀行が融資の前向きになることは絶対にありません。

銀行が求めている経営改善計画書は具体的な根拠に基づく保守的な経営改善計画書です。

イメージとしては「これくらい売上を増やしたい」という水準の8割程度に抑制した経営改善計画書が良いです。

具体的な根拠に基づく保守的な経営改善計画書を銀行に示すことで、銀行の納得感を得る確率はバラ色の経営改善計画書に比べればはるかに高いものとなります。

こうありたいという数字の8割程度の抑制した経営改善計画書を目指す

経営改善計画書の基本構成と記載時の注意点を徹底解説のまとめ

以上、経営改善計画書の基本構成と記載時の注意点についてまとめますと次のようになります。

まとめ

・経営改善計画書のスタートはなぜ業績が悪化したのかその原因の把握

・経営改善に向けた売上増加やコスト削減などの各施策を考える

・経営改善計画書は言葉だけではなく、各施策を踏まえてそれを数字に落として説明することが必要

・具体的な根拠のないバラ色の経営改善計画書は何の役にも立たずむしろ逆効果

・望ましい経営改善計画書は具体的な根拠に基づく保守的な経営改善計画書