資金繰りが苦しくなり、行き詰まる、つまり資金繰りがショートしてしまえばその時点で即、倒産となってしまいます。

とにかく事業を行う上では資金繰りほど重要な事柄はありません。

今回は資金繰りがショートし倒産してしまうことを回避するための方法について融資担当の銀行員が説明をします。

目次

資金繰りが苦しい時にまず確認すべきこと

資金繰りが苦しい時にまず確認すべきことは、なぜ資金繰りが苦しいのかという理由と簡単に対策が打てるのかどうかの見極めです。

資金繰りが厳しい会社の特徴は?

資金繰りが苦しい場合には、まず手元資金が残り少ないなど肌感覚でもわかるはずが、次のような状況になればそれは間違いなく資金繰りが苦しいということです。

入金を待ってからしか支払いができない状況

間違いなく資金繰りが苦しい兆候はこの「入金を待ってからしか支払いができない」という状況です。

例えば今月末の支払いが300万円あるとします。

一方で手元には50万円しかありません。

そのため手元資金だけではすべての支払いを行うことができません。

一方で今月末に売上の入金が400万円あるとします。

この状態では売上の入金によって300万円の支払いは間に合うという計算になります。

つまりは売上の入金を待たないと支払いができないということです。

このような状態となれば、それは間違いなく資金繰りが苦しいということです。

さらにはもし予定通りに売上の入金がなければ、それは支払いができないということですから資金繰りが非常に危険な状態でもあります。

支払いのために入金を待たなければならない状態は資金繰りが苦しいという明らかな兆候

資金繰りショートの兆候

そして資金繰りがショートする兆候ですが、こちらもさきほどの入金を待たないと支払いができないという状態がこそが資金繰りがショートする兆候です。

さきほどの説明と同じになりますが、もし一部でも売上の入金がないという状態になれば、支払いができないということです。

予定していた支払いができないということはまさに資金繰りのショートそのものです。

もし支払いができなければ、その仕入先からはもう仕入ができなくなるでしょう。

また支払いができなかったという情報はあっという間に関係者に広まるものだと考えてください。

したがって別の仕入先から仕入れを行おうとしても、その別の仕入先にも資金繰りショートの情報はすでに伝わっていると考えてください。

そのため別の仕入先からの仕入ができなくなります。

つまり事業の継続ができないということであり、それはいわゆる倒産そのものです。

入金を待たないと支払いができないという状態は資金繰りショートの兆候でもある

資金繰りが苦しい原因の見極めと整理

資金繰りが苦しい状態を放置していても、資金繰りが改善することは絶対にありません。

資金繰りが苦しい原因とそれに対する対策を講じる必要があります。

資金繰りが厳しくなる主な原因

まずは資金繰りが苦しい原因を把握する必要があります。

資金繰りが苦しい原因がわからないと対策を講じることができません。

ずばり、資金繰りが苦しい原因の主たるものは次のとおりです。

資金繰りが苦しい主たる原因

・利益率の低下

・売上回収までの期間の長期化

・多すぎる在庫

・銀行借入金の返済負担が重い

細かいことも含めれば資金繰りが苦しい原因は他にもありますが、この5つの原因が資金繰りを苦しくしている内容を考えて間違いはありません。

売上の減少

売上の減少は資金繰りが苦しくなるもっともわかりやすい原因です。

売上が減少すれば、当然に入金となる資金も減少します。

売上代金は仕入代の支払いや人件費や家賃などの経費を支払うための元手となるものです。

この元手である売上代金が減れば、仕入代の支払いや人件費や家賃などの経費の支払資金に窮することになります。

そのため資金繰りが苦しくなるのです。

売上が減少する→資金繰りが苦しくなる

利益率の低下

例えば利益率が10%の時、売上1万円あたりの利益は1,000円となります。

つまり手元に1,000円が残る計算となります。

一方で利益率が5%に低下すれば売上1万円あたりの利益は500円となります。

つまり手元には半分の500円しか残らないことになります。

利益率が低下すると手元に残る資金が少なくなるということですから、やはり資金繰りが苦しい原因となります。

利益率が低下する→資金繰りが苦しくなる

売上代金回収までの期間の長期化

飲食業など現金商売の事業を除いて、多くの事業は掛売りの形態をとっています。

つまり今日、売上が発生してもその日に売上代金が手元に入ってくるわけではなく、販売先との取り決めにより後日になって売上代金が手元に入ってくるということです。

よくある例として月末締めの翌月末回収がありますが、これは今月の売上は月末に締めてその代金は来月末に販売先からの振込などの方法で売上代金が手元に入ってくるということです。

この条件が例えば月末締めの翌々月末回収の場合はどうでしょうか?

この条件の場合には今月の売上は月末に締めてその代金は再来月末に販売先からの振込などの方法で売上代金が手元に入ってくるということです。

さきほどの月末締めの翌月末回収に比べると売上代金が手元に入ってくる時期は1カ月遅れるということです。

売上代金が遅く手元に入ってくるということですから、当然に資金繰りにはマイナスとなります。

遅くなる1か月分の資金を別途手配をしないと資金繰りがショートしてしまう危険性があります。

売上代金の回収時期が長くなる→手元に売上代金が入ってくる時期が遅くなる→資金繰りが苦しくなる

多すぎる在庫

どのような事業であっても一定の在庫を保有することがスムーズな事業運営のために必要となります。

しかし在庫というものはそれが売れて初めて現金化します。

在庫を準備するにおいては仕入等で一定の資金を費やしたはずです。

その費やした資金は在庫が売れることで初めて回収することができます。

資金繰りの点から考えると在庫を仕入してそれが販売される期間が短いほど資金繰りにはプラスになります。

逆に在庫を仕入してその在庫が販売されるまでの期間が長いほど、資金が回収される期間が長いということですから資金繰りが苦しくなる原因となります。

実際に、在庫が売れずに資金繰りがショートし倒産してしまった事例は数多くあります。

在庫が多いということはそれだけそれらの在庫を準備するために多額の資金を費やしたわけです。

理想は在庫は極力ゼロが望ましいことですが、円滑な事業運営を行うにあたっては一定の在庫の保有しておく必要があります。

適切な在庫の量の目線としては月の売上高の1か月分だと考えてください。

そして多いとしてもその限度は月の売上高の2か月分だと考えてください。

在庫の量が月の売上高の2カ月超ということは在庫の現金化するのが2カ月以上先だということです。

つまり在庫を準備するために費やした資金が2カ月上、寝たままになることであり、間違いなく資金繰りを苦しめることになります。

多すぎる在庫は必ず資金繰りを圧迫します。

とにかく在庫は多くても月の売上高の2カ月以内に抑えることが資金繰りを悪化させないコツとなります。

多すぎる在庫は多額の資金が寝たままになるということであり、必ず資金繰りを苦しめる

銀行借入金の返済負担が重い

銀行の融資は資金繰りを維持するために極めて有効な資金調達手段であり、実際に多くの事業者が銀行から融資を受けて資金繰りを安定させています。

その一方で銀行の融資は返済をしなければなりません。

資金繰りから言いますと銀行借入金の返済は支出です。

そのため銀行借入金の返済負担が多いとそれだけ支出が多くなり資金繰りを悪化させることになります。

銀行借入金の返済負担が重い原因はつぎのようにいろいろとあります。

銀行借入金の返済負担が重い原因

・銀行借入金の件数が多く、合計の返済額が多い

・設備投資が計画通りにいかず、設備資金の銀行借入金の返済が重い

銀行借入金の返済負担が重いと感じたら迷わず銀行に実情を相談してください。

リスケではなく借換などで返済負担が軽くする方法について銀行からアドバイスが受けられる可能性も十分にあります。

資金繰り苦境から脱出するための対策

資金繰りが苦しい状態をいつまでも続けることはできません。

資金繰りが苦しいと、常に資金のことを気にする必要があり事業に十分に専念することができなくなります。

事業はそっちのけで金策に走り回らない羽目になってしまいます。

以下では資金繰りが苦しい状態から脱出する対策をご紹介します。

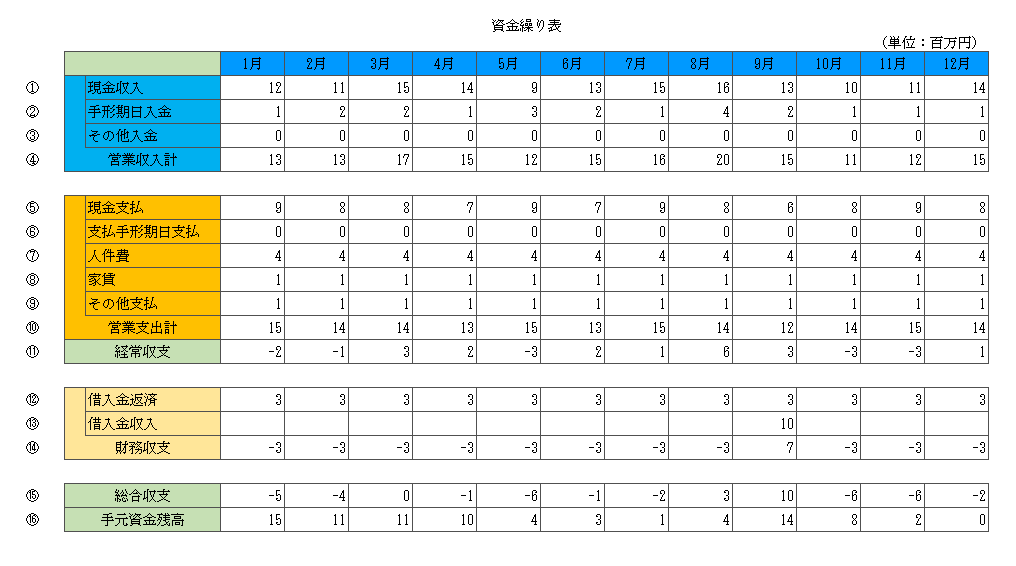

手元資金の管理と資金繰り表の作成方法

まず最初に取り組むこととしては、資金繰りの実態把握です。

資金繰りの状況をきちんと把握するためには資金繰り表がもっとも効果的です。

資金繰り表とは

資金繰り表を決して難しく考える必要はありません。

家庭で使う家計簿と基本的には同じものです。

この図は資金繰り表のひな型です。

別にこの形式にこだわる必要はありません。

形式は別にして資金繰り表で大切なことは次の事柄です。

資金繰り表で大切なこと

・いくら支出があるのかを月単位で整理をする

・そして入金と支出を加味して手元資金がプラスかマイナスかを把握する(上記資金繰り表の一番下の手元資金残高のところ)

・手元資金がマイナスということは資金繰りがショートするということ

・いつ手元資金がマイナスになるのかを事前に把握する

・そして手元資金がマイナスになる前に、マイナスにならないように動く

とにかく資金繰り表で資金繰りを管理する最大のポイントは、

・いつ手元資金がマイナスになってしまうのか

・手元資金がマイナスになる前にどのような対策を打つか

です。

資金繰り表の目的はこの2つにあると考えてください。

資金繰り表の目的は資金繰りがショートする時期をあらかじめ把握し、時間に余裕をもって資金繰り対策を行うこと

資金繰りのショートを防ぐ

さて資金繰り表の作成を行い、資金繰りがショートしてしまう、つまり資金繰り倒産してしまう可能性がある時期がわかりました。

今後は資金繰りがショートしないように対策を打たなければなりません。

抜本的には資金繰りが改善するように対策を打たなければなりませんが、資金繰りの改善には一定の時間が必要であり即効性はありません。

資金繰りがショートしないように即効性のある対策はやはり資金調達です。

まずは銀行融資

資金繰りの即効性ある対策としてはやはりまずは銀行から融資を受けることです。

資金繰りがショートしてしまう可能性があることが分かった時点で取引銀行に融資の相談をしてください。

間際になって銀行に融資の相談を行っても、融資審査にどうしても一定の時間が必要ですから、間に合わずに資金繰りがショートしてしまう危険があります。

そのため重要なことは資金繰りが危ないとわかった時点ですぐに銀行に融資の相談を行うことです。

資金繰りがショートしてしまう可能性があることが分かった時点で銀行に融資の相談を行う

次のノンバンクのビジネスローン

銀行に融資の相談を行ったものの、審査に通らずに融資が受けられないという可能性もあります。

そのためその次はノンバンクのビジネスローンによる資金調達です。

ノンバンクとはカード会社や消費者金融会社、信販会社といった広い意味での金融機関のことで、これらのノンバンクでは広く事業者向けのビジネスローンを取り扱っています。

そして一般的にノンバンクのビジネスローンの審査基準は銀行の融資審査基準よりも低めに設定されています。

そのため銀行の融資審査は通らなかったものの、ノンバンクのビジネスローンの審査に通ることは実際にあるのです。

ノンバンクのビジネスローンは銀行の融資と比べて金利が高いといったデメリットもありますが、今必要なことは資金の調達を行って資金繰りがショートすることを防ぐことのはずです。

またビジネスローンは資金繰りが苦しい時だけ利用するといった短期利用により実際に支払う金利を節約することも可能です。

その次はファクタリング

銀行からの融資もダメ、ノンバンクのビジネスローンのダメでも次があります。

それはファクタリングという資金調達方法です。

手元にこれから売上代金が回収できる債権、いわゆる売掛金があればファクタリングの利用ができる可能性があります。

売掛金は販売先との約束によって決められた日になって販売先から売上代金を回収する債権のことです。

ファクタリングというのはこの売掛金をファクタリング会社に売却することで、すぐに売上代金を手にすることができる資金調達方法です。

実はファクタリングというのは決して珍しい手法ではなく、大手の上場企業でも「債権の流動化」などと呼ばれながら利用されている資金調達方法です。

ファクタリングというのは売掛金の売却ですから、銀行融資やノンバンクのビジネスローンのように業績の審査はありません。

売掛金の内容だけが審査されるだけであり、仮に赤字が続いているなど業績が不振であっても利用できる可能性が十分にある資金調達の方法です。

業績に関係なくファクタリングは売掛金があれば資金調達できる

資金繰り改善のポイント

緊急避難的に銀行からの融資により資金繰りがショートは回避できたとしても、その後に抜本的な資金繰りの改善を行わないと再び資金繰りがショートしてしまう危険がやってきます。

以下では抜本的な資金繰り改善のポイントを説明します。

入金・売掛金回収を加速するポイント

まずは売上代金を早く回収することです。

さきほども説明をしましたが売上代金が遅く入ってくるほど資金繰りは間違いなく苦しくなります。

売上代金をいつ支払ってくれるかは販売先との交渉があり簡単ではありません。

しかし資金繰りを抜本的に改善するには売上代金の早期回収の交渉は避けられません。

以下が交渉のポイントとなります。

ポイント

・そもそも請求書を送付していないなど販売先に売上代金の支払いを求めているか?

・平均の売上代金回収期間よりも長い販売先を優先した早期回収の交渉を行う

・交渉に応じない販売先との取引を切る勇気を持つ

販売先に督促をしているか?

売上代金を支払う日になっても支払いが確認できない販売先にその日にきちんと督促をしていますか?

たとえ大切な販売先であっても約束した日になっても支払いを行わない販売先は決して大切な販売先ではありません。

躊躇なくすぐに督促の連絡をしてください。

悪いのは販売先です。

そもそも請求書を送付していない

意外に多いのが忙しさのあまり販売先に請求書を送付することを忘れていたという事例です。

支払いがわかっていても請求書がないと販売先は支払いをしないと考えてください。

売上はその代金を回収してはじめて売上です。

請求業務は重要な行為だと認識をしてください。

平均よりも遅い売上代金回収期間の先に優先交渉する

一度、自社の売上代金の平均回収期間を整理してください。

そして平均よりも長い販売先から優先した早期の代金支払いを交渉してください。

そして交渉に応じない販売先とは場合によっては取引を打ち切る勇気を持ってください。

大切なことは販売先の維持よりも資金繰りの改善です。

支出・経費の削減

無駄は必ずあるものです。

金額が大きい支出項目から見直しをしてください。

またより安い家賃のところに事務所を引っ越すことも抜本的な資金繰りの改善には有効なケースがあります。

さらに仮に使っていない不動産、いわゆる遊休不動産があればそれを思い切って売却をすることで資金繰りの抜本的な改善に大きな効果をもたらす可能性があります。

無駄な在庫・過剰在庫を売却して現金化

適正な価格ではもう販売ができない在庫があれば、赤字覚悟でも売却をして現金化してください。

売れない在庫を保有していても仕方がありません。

決算が赤字になるとしてもそれは一過性の赤字です。

資金繰りの改善が優先します。

資金繰りが苦しい時…倒産回避のための最終チェックリストのまとめ

以上、資金繰りが苦しい時…倒産回避のための最終チェックリストについてまとめますと次のようになります。

まとめ

・資金繰りが苦しい原因は売上の減少や利益率の低下など5つの要因に集約される

・資金繰りを管理するには資金繰り表の作成が絶対

・資金繰りのショートを防ぐ緊急避難的な対策は銀行融資などの資金調達

・抜本的な資金繰り改善策を実行しないと再び資金繰りショートの危険が到来する