資金繰りというと売上の入金や仕入や経費などの支出に目が行くと思います。

これは正しいのですが、もう1つ資金繰りで見ておかなければならないものがあります。

それが貸借対照表です。

目次

貸借対照表とは

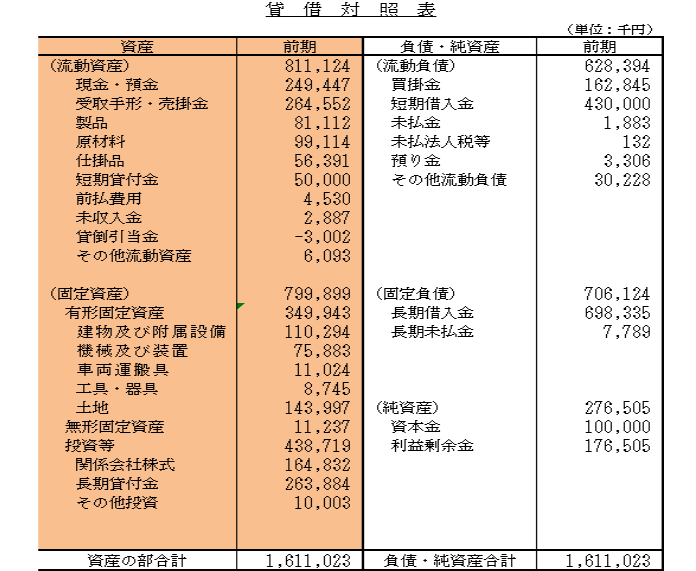

この図は貸借対照表の一例です。

貸借対照表をご覧いただくとよくわかると思いますが、貸借対照表は左と右に分かれています。

左は資産、右は負債と自己資本です。

貸借対照表の左も右も資金繰りに関係はあるのですが、資金繰りを改善するという点に注目するとそれは貸借対照表の左です。

貸借対照表の資産の部

さきほども説明をしましたが貸借対照表の左側には資産が掲載されています。

資産ですから悪い話ではありません。

資産=資金の使い先

しかし資産を持つためには資金が必要だったはずです。

つまり貸借対照表の左側の資産の部分は資金を投入した結果です。

資金の使い先です。

資産はすぐに資金化しますか?

貸借対照表の左側の資産のところにはさまざまな項目が並んでいます。

この中で現預金はすぐに資金として使えますから資金繰り上は問題はありません。

また受取手形や売掛金も期日が来れば販売先が払ってくれるものですから、短期間のうちに資金化しますから資金繰り上にはそれほど問題にはなりません。

しかし短期貸付金、長期貸付金、関係会社株式には多額の金額が計上されています。

多額の金額がこれら資産として計上されているということは多額の資金をこれらに投入しているということです。

短期貸付金や長期貸付金、関係会社株式はすぐに資金化することはできるのでしょうか。

答えはほぼ絶望的です。

貸借対照表の雑資産が資金繰りのネック

短期貸付金や長期貸付金、関係会社株式といったものは事業の関係がないとは言えませんが、直接には事業には関係がないものです。

関係会社株式はまだよいとしても短期貸付金や長期貸付金は事業には関係がないものでしょう。

これら事業には直接に関係がないものを雑資産と呼んでいます。

とにかく雑資産は資金化させることが難しく、実質的には資金が戻ってこない危険が高い資産です。

資産とは言えないかもしれません。

これら雑資産に多額の資金を投入していると間違いなく資金繰りを苦しめます。

資金繰りの改善には貸借対照表の資産の見直しが必要

資金繰りの改善というと経費の見直しなど無駄の排除がよく言われますが、もちろんそれも大切です。

しかし貸借対照表の資産のなかに資金化しづらいものをなくす、あるいは少なくすることも資金繰りの改善には極めて重要です。

短期貸付金や長期貸付金に多額の資金を投入していることが運転資金が不足している根本的な原因とも言えます。

またこういった資金化しにくい資産、つまり雑資産が多い先には銀行も融資に慎重になります。

なぜなら融資資金がまた事業とは直接関係のない雑資産に流用される懸念があるからです。

資金繰りを抜本的に見直す際にはぜひ貸借対照表の資産の見直しも忘れずに行ってください。