銀行に運転資金の申し込みをした際に、何を基準にして最終的に融資額が決まっているのかは疑問だと思います。

銀行内で運転資金の融資額をどのようにして決めているのかを説明します。

目次

運転資金の必要性

運転資金の融資を銀行に相談すると、まずは銀行ではそもそも運転資金が必要なのかどうかを検討しています。

例えば飲食業から運転資金の相談を受けた場合、銀行では飲食業は運転資金が必要ではないと考えています。

なぜなら飲食業は現金商売だからです。

運転資金とは売上代金回収までのつなぎが基本

そもそも運転資金とは売上代金が入ってくるまでの間の資金繰りのつなぎというのが本来の趣旨です。

事業の多くは現金商売ではなく掛売りで行われていることが圧倒的に多いです。

掛売りですから売上が発生した時点では売上代金は手元には入ってきません。

販売先との契約に基づいて後日、販売先から代金の支払いを受けてようやく売上代金が手元に入ってきます。

売上代金が手元に入ってくるまでには仕入代の支払や家賃や給与といった経費の支払いがあることでしょう。

これらの支払は売上代金がすぐに手元に入ってくればそれで対応することができますが、売上代金が入ってくるまでの間に時間がありますから、この間の資金繰りを支えるために運転資金が必要になってくるのです。

つまり運転資金は売上代金回収までのつなぎなのです。

運転資金の相談を受けた場合、銀行ではその事業者がそもそも運転資金が必要な形態なのかどうかを確認しています。

運転資金は売上代金までのつなぎ資金

所要運転資金の把握

運転資金が必要な業態であることを確認した後に、銀行ではその事業者はそもそもどれくらいの運転資金が必要な財務体質であるのかを確認します。

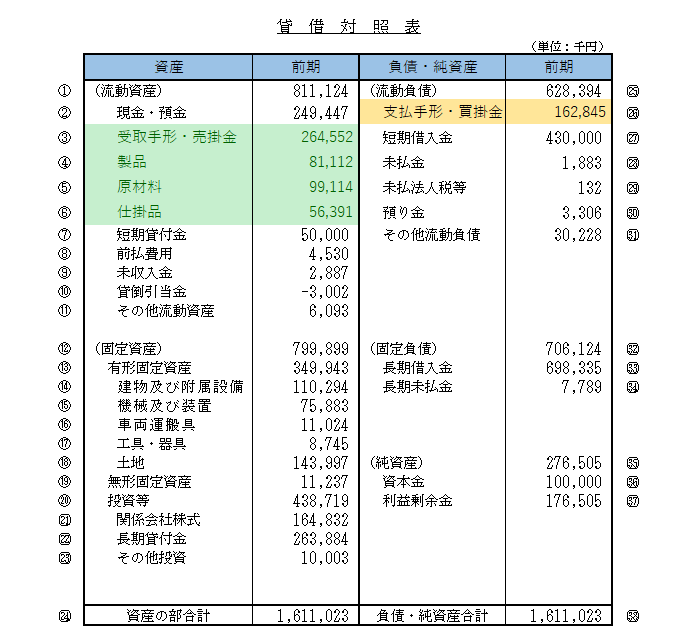

所要運転資金の把握の方法は大きく2つありますが、事業者より決算書の提出があるのであればその貸借対照表から所要運転資金を把握することが多いです。

貸借対照表からの所要運転資金の把握方法

貸借対照表があれば所要運転資金は容易に把握することができます。

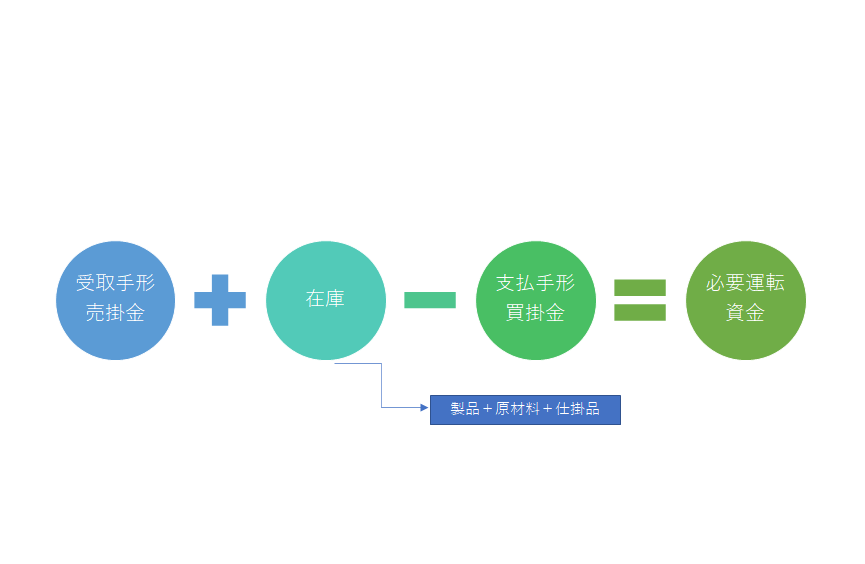

これはある貸借対照表の一例ですが、このうち色が付いている部分、つまり③の受取手形・売掛金、④の製品、⑤の原材料、⑥の仕掛品、㉖の支払手形・買掛金の部分で所要運転資金を把握することができます。

これらの項目から所要運転資金を把握する計算式は次のとおりです。

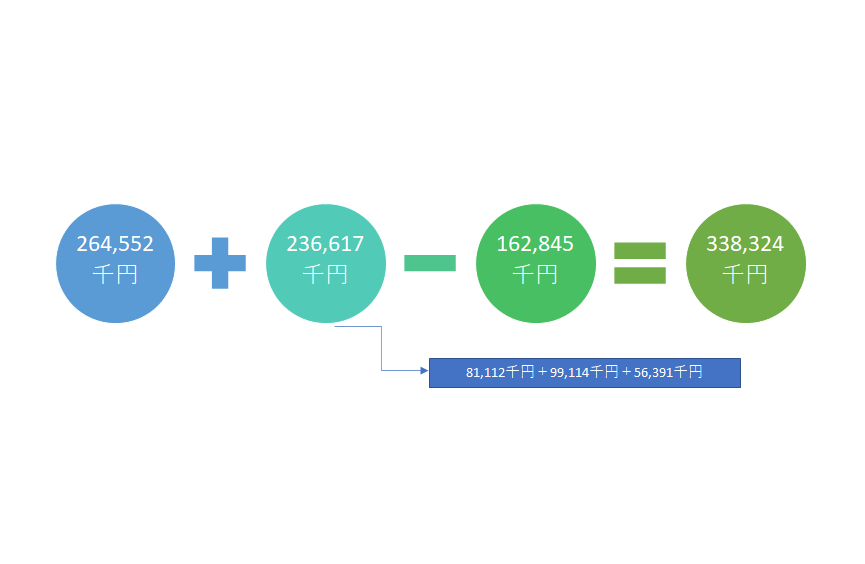

この計算式でさきほどの貸借対照表の数字をあてはめると次の通りとなります。

所要運転資金は338,324千円です。

そして銀行は所要運転資金を把握した後に、この金額の範囲内で運転資金の融資を検討することになるのが一般的です。

運転資金に異常値はないか

さきほど所要運転資金を把握しましたが、この金額内であれば銀行が運転資金の融資に応じるということではありません。

銀行としては融資は必ず返済をしてもらわなければなりませんから、返済がきちんとできる能力があるのかどうかを見極めなければなりません。

その一環として運転資金が必要となる要因を把握し、懸念される事態はないかどうかを確認します。

例えば売掛金が大量に存在する場合にはもしかしたら、その中には焦げ付いている債権が含まれているかもしれません。

売掛金に焦げ付きがあるからこそ運転資金が必要になったのかもしれません。

また棚卸資産の中にもう通常の価格では売れないような不良化している棚卸資産があるかもしれません。

銀行では運転資金が必要となる要因に異常なものはないか、懸念すべき事態が発生していないかを慎重に判断をしています。

そして売掛金や棚卸資産などに異常なものが存在するのであれば、その異常なもの除きで所要運転資金はいくらになるのかを見定めています。

運転資金の要因のなかに異常なものがあればそれを控除して銀行は所要運転資金を把握する

規模との対比

そして最後は規模との対比です。

所要運転資金を計算しましたが、一般的に運転資金として適正な水準は月商の2ヶ月から3ヶ月程度です。

仮に月商が1,000万円であればその3倍の3,000万円程度が銀行が実際に運転資金として支援を検討する融資の上限だと考えてください。

もちろんその上限を超えて運転資金の融資を支援することももちろんありますが、それは例外的な扱いと考えた方が良いです。

銀行が行う運転資金の融資は月商の3ヶ月程度が基本的な上限

運転資金の融資のまとめ

以上、運転資金の融資の金額が決められる基準や考え方についてまとめますと次のようになります。

まとめ

・運転資金が必要な業態だとして所要運転資金を把握する

・売掛金や棚卸資産などに不良化しているなど異常なものがあれば、それを控除して所要運転資金を把握する

・銀行の運転資金の融資は所要運転資金の範囲内とするのが原則

・そして現実には月商の3ヶ月程度が一般的に銀行から行われる運転資金の融資の上限額