事業において売上を増やすことはもちろん大切なことですが、事業でもっとも大切なことは資金繰りを安定させることです。

資金繰りが悪化して資金がショートしてしまえば、その時点で事業は破綻してしまいます。

今回はこの資金繰りの悪化の落とし穴について融資担当の銀行員が説明をします。

目次

赤字と黒字倒産の違いとは?資金繰り悪化の落とし穴を徹底解説

倒産というと赤字倒産のイメージがありますが、赤字でなくとも倒産する、つまり黒字倒産の実例もたくさんあります。

黒字倒産の理由はだた1つでありそれは資金繰り倒産です。

以下では赤字と黒字倒産の違いを説明するとともに、資金繰りの落とし穴、怖さについて案内をします。

そもそも資金繰りとは何か?読み方や意味、役割の基本

事業を行っていくにおいては一定の資金が必ず必要となります。

商品などの仕入資金、製品を製造するために必要となる原材料の仕入資金、本社や事業所の家賃の支払い、社員への給料の支払い、税金の支払いなど各種の資金の支払いが必ず発生します。

資金繰りとはこれらの支払いがきちんと行えるように資金が不足しないように管理をすることです。

資金繰りが資金が不足しないように管理をすること

もし仕入資金が不足したり給料を支払う資金が不足したらどうなるか?

資金繰りがうまく管理ができずに仕入資金が不足したり、給料の資金が足りないといった事態になればどうなるでしょうか?

仕入資金が不足したら、商品や原材料の代金が支払えないということです。

商品や原材料の仕入代金の支払いができなければ、商品や原材料を仕入することができないということです。

「後で払ってくれればいいよ」などといった甘い仕入先は1つも存在しません。

商品や原材料の仕入れができなければ、売るための商品や売るための製品の製造ができないということですから、事業を行うことが不可能となります。

仕入代金の支払いができなければ仕入ができない→事業ができない

社員に給料の支払いができなければどうなるでしょうか?

「給料など後でいいよ」と言ってくれる社員は一人もいないと考えてください。

給料の支払いが受けられなければ社員は辞めていくだけです。

社員がいなければ事業を行うことが不可能となるはずです。

給料の支払いができない→社員が辞めていって事業ができなくなる

資金繰りが不足すればそれは倒産するということ

このように資金繰りが不足して仕入資金の支払いができなかったり、給料の支払いができなければ、その瞬間から事業を継続することは不可能となります。

つまり倒産です。

資金が不足するとは資金繰りがショートするということ→事業はその瞬間で終わり。つまり倒産してしまう

赤字と黒字倒産、その違いと資金ショート発生の仕組み

赤字というのは売上よりもコストの方が多い状態のことで利益がマイナスだという状態です。

赤字を現金ベースで置き換えてみると入ってくるお金よりも出ていったお金が方が多い状態のことです。

赤字→即倒産とは限らない

もっとも赤字だからといって直ちに事業ができなくなり倒産するというわけではありません。

赤字であっても手元に資金があり仕入代金や給料の支払いなどが可能であれば、まだ事業を継続することができます。

赤字というのは利益がプラスかマイナスかという問題であり、資金が余っている、資金が足りないといったことではありません。

赤字はあくまでも利益がマイナスだということだけです。

赤字だからといって直ちに倒産するわけではない

赤字であっても手元に資金が残っており資金繰りが続く限りは事業を継続することができます。

つまり倒産はしないということです。

黒字倒産とは

一方の黒字倒産です。

黒字とは利益がプラスということです。

つまり儲かったということです。

儲かったわけですから倒産とは無縁だと考えることができると思います。

しかし黒字であっても資金が不足してしまい、さきほどの仕入代金が支払えないとか給料の支払いができないといった事態になれば倒産します。

つまり黒字倒産です。

そもそも黒字なのに資金不足に陥るのか?

黒字を現金ベースで置き換えて考えてみると入ってくるお金の方が出ていくお金よりも多い状態のことです。

つまり手元の資金が増えるということです。

それにも関わらず手元の資金が枯渇してしまう、つまり資金繰りがショートするような事態はあるのでしょうか?

現実は資金繰りがショートして黒字倒産の実例が少なくないのです。

利益イコール現金ではない

黒字であればそれだけ手元の資金は増加するはずです。

資金繰りは楽になるはずです。

しかし黒字による利益がすべて資金の形になっているわけではありません。

例としては黒字で増えて資金を活用して新しい店舗を新設したらどうなるでしょうか?

資金が新しい店舗の開設にために用いられて、手元の資金は減少します。

つまり黒字は資金の形態で残っているとは限らずに店舗という形で残っていることもあるのです。

別の例としては利益に応じて社員にボーナスを支払えば、利益の現金はボーナスとして消えてしまいます。

要するに黒字イコール現金というわけではないのです。

黒字により必ず手元の資金が増加して資金繰りが楽になるとは限らない

黒字とは関係がない資金の支払いもある

また黒字とは関係がない資金の支払いもあります。

代表的なものは銀行からの借入の返済です。

黒字であろうと赤字であろうと銀行から借入がある限りには銀行への返済のための資金が必要となります。

黒字倒産とは利益はプラスであるものの、手元の資金が底をつき各種の支払いができなくなり倒産するパターンです。

黒字倒産を招く資金繰り悪化の主要な原因と要因分析

それでは利益は出ているのに倒産する・・・。

つまり黒字倒産を招いてしまう資金繰り悪化の主要な原因を説明します。

入金遅れ・売掛金滞留が資金繰りを悪化させ黒字倒産を招く大きな原因

まずは黒字倒産を招く代表的な資金繰り悪化の要素を説明します。

それは売上代金の入金遅れ、売掛金の滞留です。

飲食店などの現金商売の場合を除いて多くの事業では売上は掛売りで行われています。

掛売りですから売上が発生した時点では販売先から売上代金は受け取りません。

今月の売上は月末に締めて翌月末に販売先からの振込にて売上代金を回収するなどが掛売りの例です。

売上が発生したものの、まだその代金を受け取っていないものを売掛金と呼んでいます。

黒字倒産を招く資金繰りの悪化の原因はこの売上代金が予定日になっても回収できていないことです。

売上が発生していますから、基本的には利益は出ているはずです。

つまり黒字です。

しかしその売上代金が手元に入ってこないために資金繰りが悪化し、資金繰りがショートし倒産してしまうのです。

なぜ入金遅れや売掛金の滞留が発生してしまうのか

掛売りで発生した売上代金が販売先との契約等で決められた日に販売先から回収できれば資金繰りが悪化することはありません。

売上代金の回収が販売先との契約等により決められた日になっても入金にならないとはどういうことでしょうか?

入金にならないから資金繰りがショートし黒字倒産を招いてしまうのです。

売上代金の入金遅れ、売掛金の滞留が発生する主な原因は次のとおりです。

売上代金の入金遅れの主な原因

・そもそもこちらから代金の請求書を発送していない

販売先の資金繰りが苦しく払えない

まずは売上代金を請求しているものの、販売先の資金繰りが苦しいために支払期日になっても払えないというものです。

こういう販売先に遭遇したらとにかく今後の取引を即座に見直すべきですが、まずは支払期日にきちんと入金がされているかどうかをしっかりと確認をし、もし入金がなかったらその日に支払いを督促すべきです。

販売先の苦しい資金繰り台所事情にまずは寄り添う必要はありません。

支払の義務は販売先にあり、こちらが待つ必要は一切ありません。

販売先がきちんと支払ってくれないからこちらの資金繰りが悪化してしまうのです。

ニュースで連鎖倒産という言葉を耳にしたことがあると思いますが、まさにこの例が連載倒産の典型的なパターンです。

販売先が資金繰りが苦しく売上代金を払わない→こちらとしてはその入金を当てにしていたのに使えない→資金繰りがショートし倒産という流れです。

販売先から支払期日にきちんと払ってもらっているかどうかはその日に必ず確認する

もし払ってもらっていなければ支払期日当日に必ず督促をする

そもそもこちらが請求書を渡していない

販売先がきちんと支払いをしない場合で、意外によくあるケースがそもそもこちらが販売先に対して請求書を発送などして渡していないという事例です。

販売先というものは請求がされないと支払いをしないと考えてください。

忙しさのあまり請求を怠っていたということはないでしょうか?

請求書を渡していなければ、販売先はわかっていても支払いはしないものです。

売上はその代金を回収して初めて価値があるものです。

請求書をきちんと販売先に渡すことは資金繰り管理の基本中の基本だと考えてください。

せっかく売上を獲得し利益も出して黒字なのに請求書を発送していないために資金繰りがショートし、黒字倒産をしてしまう。

絶対に避けたいプロセスです。

もう1つ黒字倒産を招く原因は在庫

売上代金の入金遅れ、売掛金の滞留の他に黒字倒産を招く大きな原因は在庫です。

在庫は売れて初めて現金化する

どのような事業においても一定の在庫を保有しておくことは必要です。

商品や原材料といった在庫を準備するにはそれらを仕入するための資金が必要です。

そしてその資金を回収する唯一の手段は在庫が販売されることです。

在庫が在庫である限り、時間が経てば現金化するというものでは決してありません。

在庫は販売されて初めて現金化し、在庫を仕入するために要した資金を回収しまた利益を獲得することができます。

この在庫が販売されないままいつまでも残っていると現金化しませんから、当然に資金繰りの悪化を招きます。

在庫は事業において必要不可欠なものである一方で資金繰りには間違いなく悪影響を及ぼすものと考えてください。

在庫は資金繰りの悪化をもたらす

在庫の管理を徹底する

在庫がどれくらいあるのかわかっていなけば、実際に在庫は十分にあるにも関わらず余計な在庫を追加仕入してしまう危険があります。

さきほども説明をしましたが在庫を準備するには資金が必要です。

手元に十分な在庫があるにも関わらず、管理不十分で追加の在庫を準備するということはそれだけ余計な資金を使ってしまうということです。

もちろん資金繰りの悪化を招きます。

このような事態を避けるにはとにかく今、どれくらいの在庫があるのかといった在庫管理をきちんと行うことです。

在庫管理は資金繰りの悪化を防ぐ最初の一歩

在庫の仕入は慎重に

もう1つ、在庫で注意をしたいことは本当にこの在庫は売れるのかどうかといった見通しを持って準備をすることです。

不良在庫とか滞留在庫といった言葉を耳にされたことがあると思います。

売れると思って準備をした在庫であるものの、その見通しが甘く実際は計画したよりもはるかに少ない在庫しか販売がされずに、売れ残りになってしまう・・・。

在庫が売れ残りになってしまえば、在庫を現金化することはできません。

また在庫を売るとしても適正な価格では販売されずに赤字覚悟で値下げして販売をせざるを得ない危険も出てきます。

このような事態も間違いなく資金繰りを悪化させ黒字倒産の引き金となります。

なかなか難しいものではあるのですが、在庫の今後の売れ行きを慎重に見定めて在庫を準備をするように心がけてください。

とにかく在庫は資金繰りの命取りになる大きな原因であることを決して忘れないでください。

在庫は資金繰りをショートさせ黒字倒産を招く主要な要因

苦しい資金繰り、突然の資金ショートを回避する方法

それでは黒字倒産の事態を回避する方法を説明します。

資金繰り表の作成と活用

資金繰りをきちんと管理を行い黒字倒産を回避するもっとも的確な方法は資金繰り表を作成して資金繰りがショートしないように管理を行うことです。

資金繰り表は決して難しくはない

資金繰り表と聞くと難しくてとても資金繰り表を作成して資金繰りを管理することなど無理だと考える方々がいらっしゃいますが、資金繰り表は決して難しくはありません。

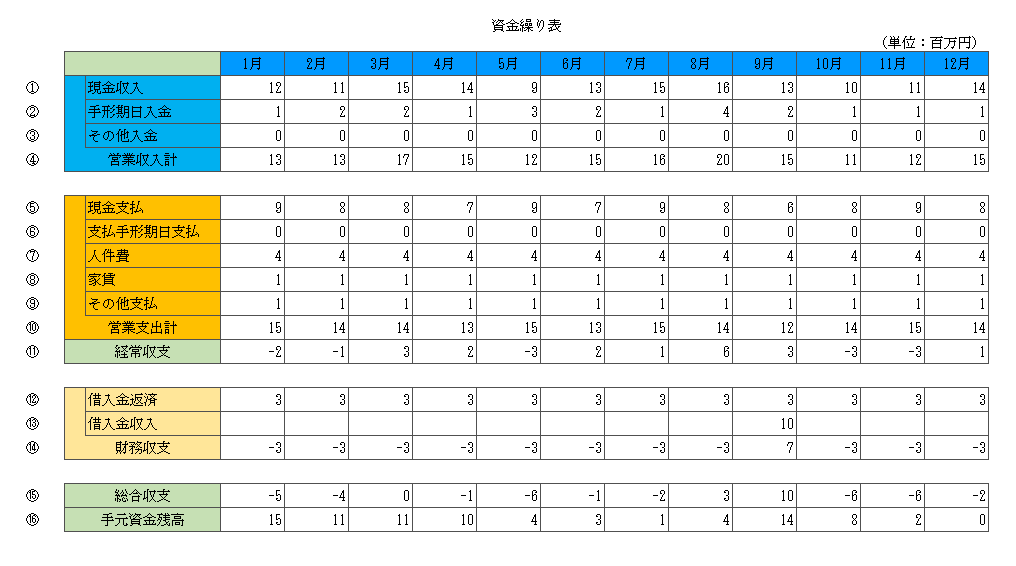

この図は資金繰り表のひな型です。

資金繰り表は家庭で使う家計簿のまったく同じ構造で同じものです。

資金繰り表の作成ポイント管理のポイントはたった次の3つだけです。

資金繰り表の3つのポイント

・仕入代の支払いや人件費などの経費の支払いを把握する

・これら入金と支払いを1カ月単位で締めて残った手元資金がプラスなのかマイナスなのかを管理する

売上の入金金額を把握する

その月にいくら売上の入金があるのかをまずは整理をします。

さきほどの資金繰り表では①から④のところです。

現金収入というのは販売先から振込で売上代金を回収する金額と考えてください。

手形期日入金というのは売上代金を手形で回収した場合、支払期日が到来して手形が現金化することです。

手形の入金額を別に管理することが煩雑であれば、手形入金のところも現金収入のところに入れても構いません。

大切なことは売上代金が手元に入ってくる金額の合計額を把握することです。

仕入代の支払いや人件費などの経費の支払金額を把握する

入金のつぎは支払いのところです。

資金繰り表の⑤から⑩のところです。

現金支払は振込で仕入代金を支払う部分だと考えてください。

支払手形期日支払というのは仕入代金の支払いを手形で支払っている場合で、手形の支払期日が到来し手形を決済しなければならない金額のことです。

この支払手形期日支払も面倒であれば現金支払の部分に合算して把握しても一向にかまいません。

仕入代の支払金額を確認したら、次は人件費や家賃などの経費の支払額を確認してください。

入金から支払いを差し引いてどうなるか?

ここまで売上の入金金額と仕入代金や人件費などの経費の支払金額を確認してきました。

さてここで入金から支払いを差し引いた結果を確認してみましょう。

さきほどの資金繰り表では⑪の経常収支のところです。

経常収支が表す意味というのは売上の入金からその売上を確保するために要した支出を差し引いて、その結果がプラスなのかマイナスなのかということです。

もちろんプラスの方が良いに決まっています。

経常収支は現金ベースで売上活動の結果の利益がプラスなのかマイナスなのかを示しています。

経常収支は現金ベースで儲かったのか、赤字なのかを示す大切な指標

借入金を加える

さきほどの経常収支にもう1つの収入と支出を加えて資金繰り表は最後となります。

そのもう1つとは借入金の調達と返済です。

新規の融資を受けて資金を調達するのであれば、借入金は現金の収入と考えることができます。

また借入金の返済は現金の支出となります。

この借入金による収入と支出を勘案して資金繰り表が完成します。

資金繰り表で黒字倒産を回避する

資金繰り表は作成すればそれで終わりではありません。

作成した資金繰り表にて今後の資金繰りを管理することが黒字倒産を回避する絶対条件です。

資金繰り表の手元資金残高が最重要

資金繰り表の作成が終わったら、とにかく資金繰り表の一番下の手元資金残高のところを確認してください。

手元資金残高がプラスであれば資金繰りがショートすることはありません。

つまり黒字倒産はしません。

逆に手元資金残高がマイナスであればそれは資金繰りがショートするということです。

つまり黒字倒産するということです。

手元資金残高の意味

・手元資金残高がマイナス→資金繰りがショートし黒字倒産する

資金繰り表の活用で黒字倒産を回避する

それでは資金繰り表を活用して黒字倒産を回避する具体的な方法を説明します。

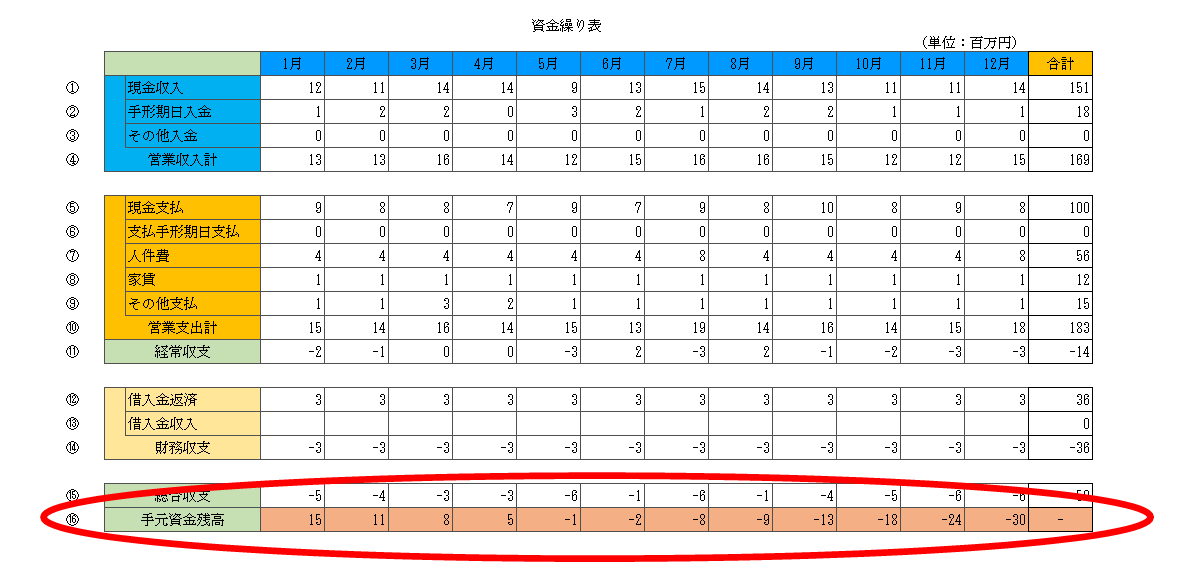

つぎの資金繰り表をご覧ください。

資金繰り表の一番下の手元資金残高の欄を見てください。

1月から4月までの手元資金残高はプラスですが、5月に手元資金残高がマイナスとなり以降そのマイナス額が増加しています。

つまり一言で言えば5月に資金繰りがショートし倒産してしまうということです。

銀行からの融資などで資金繰りを維持する

5月に資金繰りがショートし倒産する危険があることがわかりました。

何とかして資金繰りを維持させなければなりません。

資金繰りを改善させる方法はいろいろとありますが、その前に5月に資金繰りがショートする事態を早急に回避する手段が必要です。

その手段の代表的なものは銀行から融資を受けて資金繰りを維持させることです。

そのために銀行にどれだけ遅くとも4月には融資の相談をして資金繰りについて対処する必要があります。

12月には手元資金残高がマイナス金額が3,000万円となっていますから、銀行に当面の資金繰りを維持するために3,000万円の融資の申し込みを行うべきです。

業績が良ければ良いのですが、足元が赤字であるなど業績が良くなければ銀行の融資審査にも時間を要します。

そのため4月といわず、資金繰り表を作成し資金繰りがショートする事態が分かった時点で早急に銀行に融資相談をすべきです。

資金繰りがショートしてしまう5月に銀行に融資相談を行うことは遅すぎます。

融資の相談をしてすぐに銀行から融資が受けられる可能性はないと考えてください。

資金繰りがショートすることが分かった時点で早急に銀行に融資の相談を行ってください。

そして銀行から融資を受けて資金繰りがショートしてしまう、つまり倒産してしまう事態を回避するのです。

資金繰りがショートすることがわかった時点ですぐに銀行に融資相談を行う

資金繰り悪化への具体的な対応策と日々の見直し方法

銀行から融資を受けて当面の資金繰りの危機を乗り越えた後は、抜本的に資金繰りの改善に向けた見直しが行う必要があります。

銀行から融資を受けて当面の資金繰りの危機を回避したとしても、抜本的な資金繰りの改善に取り組まないと、すぐに再び資金繰りがショートしてしまう危機に遭遇します。

銀行も何度も融資による資金繰りの支援を行ってくれるわけではありません。

資金繰り改善に向けた抜本的な自助努力が求められます。

売上回収の短縮

資金繰りの抜本的な改善には売上を増やすとかコストを削減するといった対策はもちろんありますが、以下では資金繰りにもっとも大きな影響を及ぼす運転資金に焦点を当てて説明をします。

最初は売上代金の回収期間を短縮することです。

今月の売上は月末で締めて翌月末に販売先から回収するパターンと、翌々月末に回収するパターンを比べた場合、当然、翌月末に回収するパターンの方が資金繰りにはプラスです。

売上を月末で締めて翌月末に販売先から回収する場合には売上が発生した来月末には手元に資金が入ってきます。

ところが売上を月末で締めて翌々月末に販売先から回収する場合には売上が発生した再来月末になってようやく手元に資金が入ってきます。

当然に資金繰り上では来月末に手元に入ってくるようにすべきです。

売上代金の回収時期がいつかは個別に販売先との契約等によって決まっているはずです。

回収時期を早くしてくれ、つまり短縮してくれと要請するには販売先の資金繰り事情もあり簡単ではありません。

そのため以下の順番で販売先と売上代金の回収時期の短縮化を交渉してください。

売上代金の回収時期の短縮化交渉のポイント

・売上ウエイトの大きい販売先に回収時期短縮の交渉を行う

・回収時期の短縮に応じてもらえない販売先とは取引をやめることも検討する

(→売上の確保よりも資金繰りの方が優先です)

売上代金の回収時期を早くすることは資金繰りの抜本的かつ強力な資金繰り改善の方法です。

買掛金支払いの時期を長くする

もう1つ資金繰りの抜本的かつ強力な資金繰り改善の方法は買掛金の支払時期を遅くすることです。

買掛金とはツケで購入した仕入代金のことです。

買掛金の支払時期がいつかは、これも仕入先と個別の契約等で決まっています。

買掛金の支払時期を長くする、つまり支払う時期を遅くするということは仕入先にとっては資金繰りの悪化につながりますから、当然に仕入先からの抵抗が予想されます。

また買掛金の支払時期を長くする交渉は次の注意点の認識も必要です。

仕入先に資金繰りが苦しい事情を察せられてしまう

そのため買掛金の支払時期を長くする交渉は慎重に行う必要がありますが、まずは以下のような交渉からスタートしてください。

平均よりも買掛金の支払時期が短い仕入先に平均の支払時期としたい旨を申し入れする

資金繰りの抜本的な改善は簡単ではありませんが、これをやらないと資金繰りが安定せずに常に黒字倒産の危険と背中合わせになってしまいます。

赤字と違う!“黒字倒産”を招く資金繰り悪化の落とし穴とはのまとめ

以上、赤字と違う!“黒字倒産”を招く資金繰り悪化の落とし穴とはについてまとめますと次のようになります。

まとめ

・逆に黒字であっても資金繰りがショートすればその時点で倒産してしまう

・黒字倒産の一番の原因は売上代金の回収遅れ

・もう1つ黒字倒産の大きな原因はずさんな在庫管理

・資金繰り表を作成した資金繰りがショートしてしまう時期を把握する

・資金繰りがショートする時期がわかった時点でまずは銀行に融資による資金繰り支援を相談する

・同時並行して資金繰りの抜本的な改善に取り組むことも重要かつ必要