運転資金の所要額を計算するにおいては棚卸資産、つまり在庫を勘案する必要があります。

なぜ運転資金の所要額を計算するにおいて棚卸資産を勘案する必要があるのかを説明します。

目次

運転資金の所要額と棚卸資産回転期間に関する質問

運転資金所要額=平均月商×(売掛債権回転期間+棚卸資産回転期間−買掛債務回転期間)という式だと思いますが、棚卸資産回転期間がなぜ必要なのかがわかりません。

平均月商×(売掛債権回転期間−買掛債務回転期間)だけではないのでしょうか?

運転資金の所要額の計算式

運転資金の所要額を計算する式は2つありますが、質問にある計算式はこの2つのうちの1つです。

.png)

棚卸資産回転期間を含めて運転資金の所要額を算出するのになぜこの計算式になるのかを説明します。

ここに運転資金の所要額の計算式に棚卸資産回転期間が含まれているのかがわかります。

資金の循環

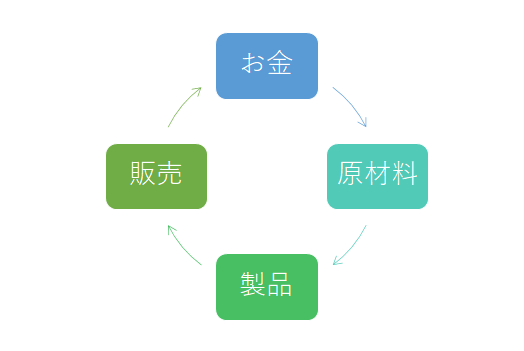

次の図をご覧ください。

これは事業に欠かせない資金の循環を示したもので製造業を例にしています。

製造業は製品を作りそれを販売することが基本です。

製品を製造するためには原材料が必要ですから、まずは原材料を購入します。

この時点で資金は原材料に姿を変えました。

そして購入した原材料を使って製品を製造します。

製品が完成すればそれは棚卸資産となります。

資金は原材料から棚卸資産に姿を変えました。

棚卸資産が販売されれば売上代金がはいってくるまでの間は売掛債権となり、販売先から代金の支払いを受けてようやく再び手元に資金が戻ってきます。

売掛債権回転期間と棚卸資産回転期間

ということは棚卸資産である期間、つまり棚卸資産回転期間と売掛債権である期間、つまり売掛債権回転期間は手元に資金がない状態です。

手元に資金がない、つまり運転資金が必要だということです。

棚卸資産回転期間を運転資金の所要額に含めないと棚卸資産回転期間の間の資金がない状態に穴が開いてしまうことになります。

そのため棚卸資産回転期間は運転資金の所要額の計算式に含まれているのです。

棚卸資産回転期間は資金繰りの良し悪しを左右する

棚卸資産というものはそれが売れて初めて資金化します。

棚卸資産である間は資金は眠ったままです。

棚卸資産が全部売れれば良いのですが、現実には一定の売れ残りが発生することがよくあることです。

売れ残った棚卸資産は棚卸資産のままですから、資金化することはありません。

売れ残った分だけ資金に穴が開いてしまうこととなります。

さらに棚卸資産を必要以上に大量に抱えてしまうと資金化するのに多くの時間を要することとなります。

つまり棚卸資産回転期間が長期化します。

棚卸資産回転期間が長期化するということは資金が眠っている期間が長くなり資金繰りを悪化させることになります。

棚卸資産は売れ行きの予想がつきにくいものであり、その管理は非常に難しいところがありますが、資金繰りに大きな影響を与えることからその管理には慎重さが求められます。

運転資金の計算式と棚卸資産回転期間についてのまとめ

以上、運転資金の計算式と棚卸資産回転期間についてまとめますと次のようになります。

まとめ

・棚卸資産である間は資金は眠ったままの状態

・資金が眠っているということは運転資金が必要だということ

・そのため棚卸資産回転期間を運転資金の計算式に含める必要がある