必要な運転資金は一般的に【売掛債権+棚卸資産-買掛債務】の計算式で簡単に計算することができます。

ところで運転資金になぜ棚卸資産を加えるのかという質問をよくいただきます。

運転資金を考えるにあたってなぜ棚卸資産を加えるのかをわかりやすく説明をします。

資金の循環

最初に事業における資金の循環を簡単に説明をします。

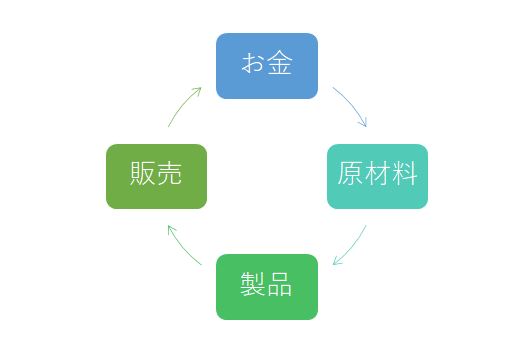

この図は製造業を例にして事業における資金の循環を示したものです。

まず手元にある資金は製品を製造するために必要となる原材料の仕入れに使用されます。

原材料を仕入れすることにより手元の資金は原材料に姿を変えました。

そしてその原材料を使用して製品を製造します。

手元資金は原材料から今度は製品に姿を変えました。

そしてその製品が販売されることにより製品は売掛債権となり、やがて販売先から代金が支払われることにより再び手元に資金が戻ってきます。

手元に戻ってきた資金は再び原材料に姿を変えてというように循環を繰り返していくことになります。

運転資金とは

手元にある資金が再び販売代金として手元に戻ってくるまでの間は資金がありません。

しかしこの間においても事業を継続するために原材料の仕入れが必要となるでしょうし、従業員への給与などお経費の支払いも必要になってきます。

ただ資金が循環して戻ってくるまでの間は手元に資金がありません。

運転資金とはこの資金が循環している途中で必要となる資金が運転資金です。

資金が循環していて手元に資金がないために運転資金が必要となるのです。

資金の循環の途中で必要となる資金が運転資金

なぜ棚卸資産を運転資金に加えるのか?

さきほどの図ですと棚卸資産は製品の部分です。

もともとこの製品は手元にあった資金が原材料に姿を変えてそして製品に姿を変えたものです。

製品、つまり棚卸資産はまだ資金に戻る途中の段階です。

そしてこの棚卸資産が販売されることで手元に資金が戻ってくることになります。

棚卸資産は運転資金が発生する要因である資金の循環の途中段階にありますから運転資金を計算する際には棚卸資産も加える必要があるのです。

棚卸資産は手元の資金を使って準備されたものであり資金の循環の途中段階にある

棚卸資産に対する銀行の見方

棚卸資産がそれが売れて初めて資金が手元に戻ってくることになります。

棚卸資産のままでは資金が手元に戻ってくることはありませんし、棚卸資産に投じた資金が回収できないことになります。

よく不良在庫といった言葉を耳にされたことがあると思いますが、棚卸資産が売れ残ってしまえば本来手元に戻ってくるはずの資金が戻ってこないこととなります。

また棚卸資産を準備するために投じた資金が焦げ付くこととなります。

このようなこともあり銀行は棚卸資産の水準を注意深く見ています。

棚卸資産が水準が月商の3倍も4倍もあれば、棚卸資産の中に不良化したものが混じっていると考えます。

棚卸資産の中に不良化したものがあれば、それだけ資金繰りを圧迫することとなります。

運転資金を必要とする主な要因で棚卸資産が占めるウエイトが高いと、銀行は運転資金の融資に慎重な姿勢となります。

運転資金に棚卸資産を加えるのはなぜですか?のまとめ

以上、運転資金になぜ棚卸資産を加えるのかについてまとめますと次のようになります。

まとめ

・棚卸資産は資金の循環の途中段階にあり、棚卸資産が販売されて初めて資金が手元に戻ってくる

・棚卸資産である間は資金が戻ってこないため棚卸資産を運転資金の計算に加える必要がある