業績はどれほど悪くないにも関わらず資金繰りがタイトだと感じることがあるはずです。

資金繰りがタイトに感じられる要因として過剰な在庫があげられますが、もう1つ売上の回収期間があります。

売上の回収期間が資金繰りに与える影響について融資担当の銀行員が説明をします。

目次

融資担当銀行員の回答

融資担当銀行員の回答

・売上の回収期間が短いほど資金繰りは楽になる

売上の回収期間と資金繰りとの関係

飲食店など現金商売の事業では売上代金は売上の発生と同時に手元に入金となります。

しかし世の中の事業で多いのは現金商売ではなく掛売りです。

掛売りでは売上が発生した時点では売上代金は回収されません。

販売先との取り決めにより後日、売上代金を販売先から支払うことにより回収されることとなります。

売上代金は資金繰りに必須のもの

事業会社において売上代金は資金繰りの根幹をなすものです。

事業を行うには商品や材料を仕入代金の支払いや社員への給与などの経費の支払ないなどいろいろな支出があります。

この支出を支えるのが売上代金です。

売上代金が回収となることで仕入代を支払ったり給与を支払ったりして事業を継続・拡大することができるのです。

売上代金は資金繰りの源泉

売上代金の回収期間と資金繰りとの関係

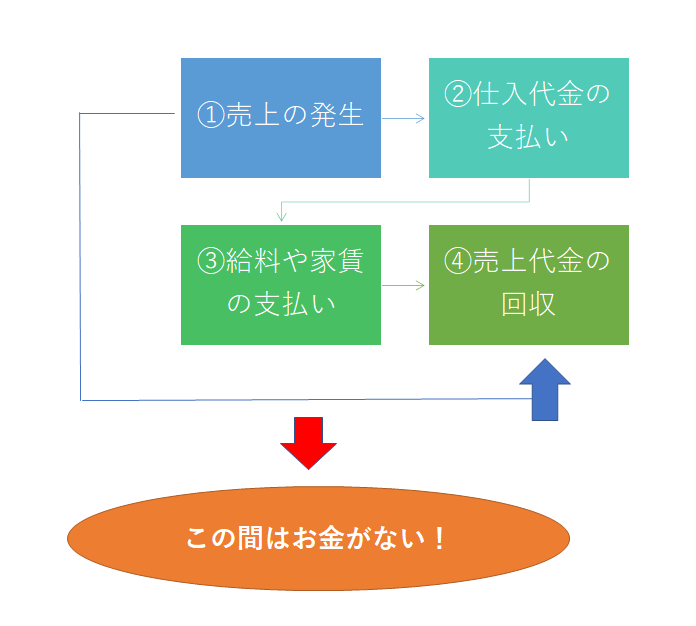

次の図をご覧ください。

①の売上の発生から④の売上代金の回収までの期間が回収期間です。

①と④の間には仕入代の支払いや給料の支払いなどがあるわけです。

④の売上代金回収までの間に発生する②や③の支払いは手元資金を充当したり、銀行から融資を受けて対応する必要があります。

この④の売上代金回収までの間に発生する③や③の支払いに要する資金のことを立替資金などと呼んでいます。

ということは④の売上代金回収までの期間が長いほど立替資金の必要量が多くなるということです。

逆に④の売上代金回収までの期間が短いほど立替資金の必要量は少なくなるということです。

つまり売上代金回収までの期間が長いほど資金繰りがタイトになるということなのです。

売上代金回収までの期間が長いほど立替資金の負担量が増加し資金繰りがタイトになる

売上の回収期間を時系列でみて見てみましょう

最近、「資金繰りがタイトになってきたような気がする」と感じたら一度自社の売上の回収期間を時系列で点検してみましょう。

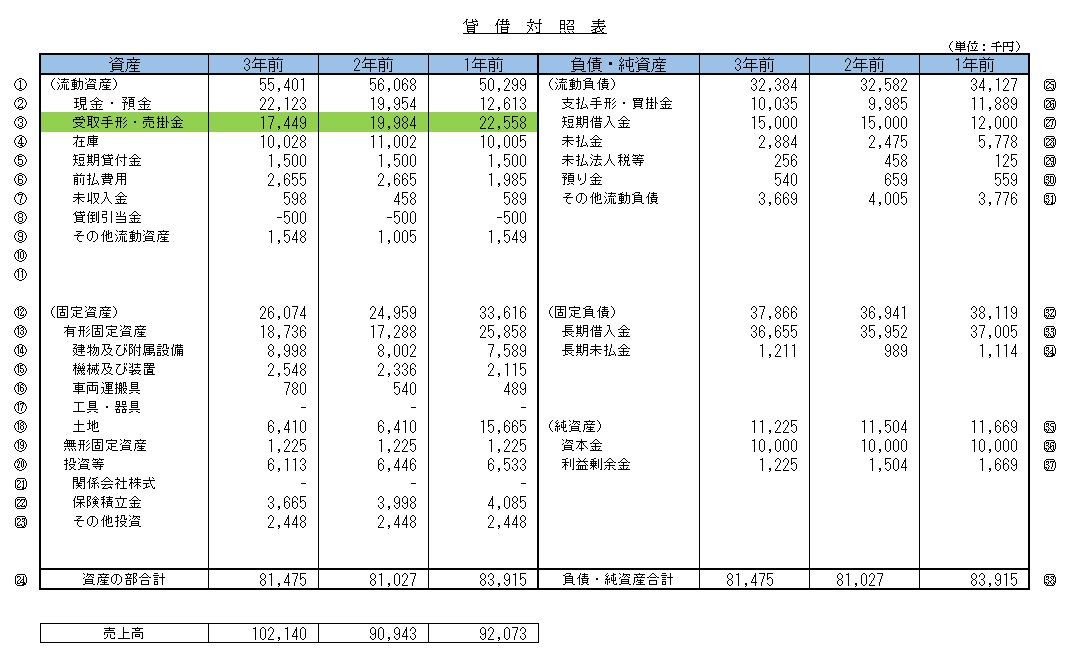

次の貸借対照表をご覧ください。

この貸借対照表はある会社の最近3期のものです。

売上代金回収までの期間=売掛債権回転期間

売上の回収期間を把握するには貸借対照表の③受取手形・売掛金の欄に注目してください。

ここの受取手形及び売掛金はすでに売上は発生しているものの、まだ現金でその代金が回収出来ていないものを示しています。

3年前は17,449千円、2年前は19,984千円、そして1年前は22,558千円ですね。

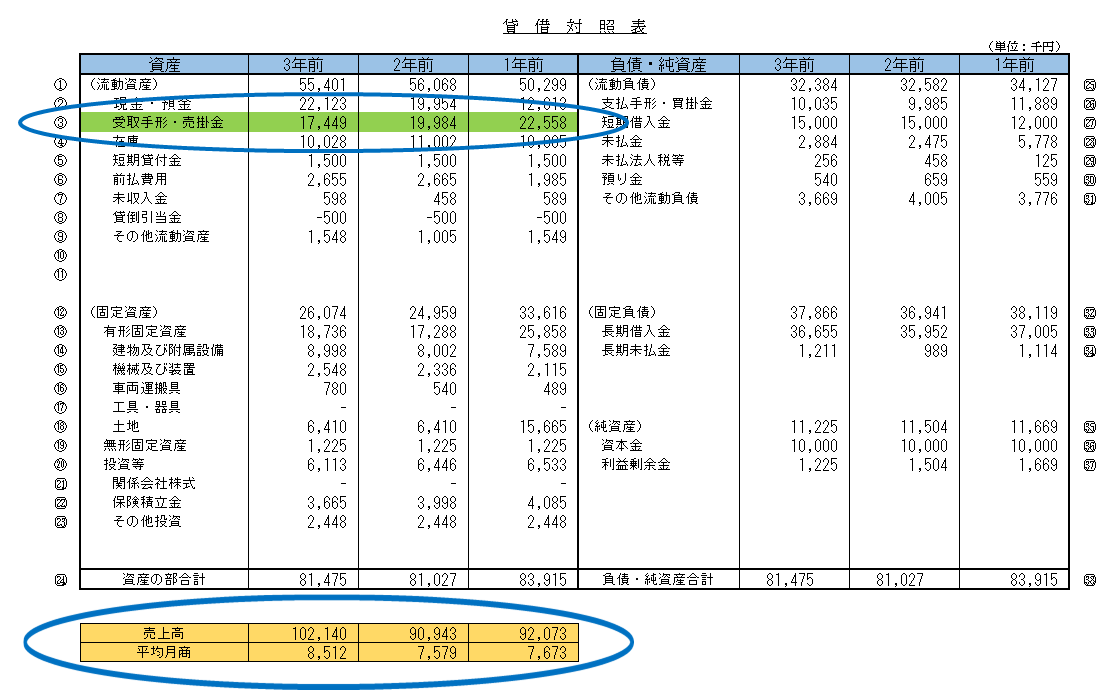

ただこれだけでは売上の回収期間がどのくらいかはわかりません。

再び次の図をご覧ください。

売上の回収期間は③を平均月商で割ることにより求めることが出来ます。

すると次のようになります。

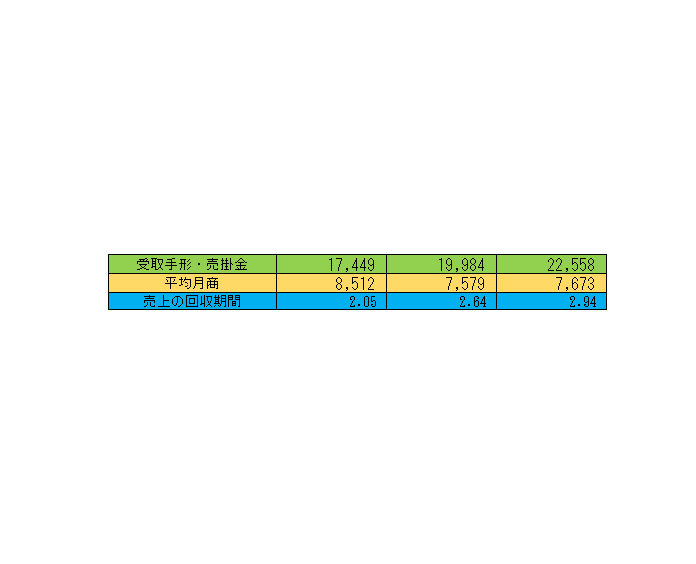

売上の回収期間が2.05ヶ月→2.64ヶ月→2.94ヶ月と年々長くなっています。

つまり売上が発生してからその代金が現金で手元に入ってくるまでの期間が年々長くなっているということです。

ということは売上が発生してからその代金が実際に使えるまで長い時間がかかっているということですから、これは資金繰りがタイトとなる要因となります。

なお上記のように求めた売上代金回収までの期間のことを売掛債権回転期間と呼んでいます。

売上の回収期間の長期化で考えるべきこと

先の例で売上の回収期間が3年前が2.05ヶ月であったにも関わらず1年前が2.95ヶ月になっているということは、売上が発生してからその代金が手元に現金として入ってくるまでの期間がおよそ1か月長くなっている、遅く入ってくるということです。

1か月遅くなるということは資金繰りをタイトにすることは間違いありません。

なぜ長くなっているのかを少し時間をかけて確認してみる必要があります。

確認ポイントしては、

確認ポイント

・決まった期日に払ってくれない販売先はないか

・回収期間が長い販売先の売上ウェイトが大きくなっていないか

が主要なポイントです。

このように時々売上の回収期間を時系列で点検を行い、異常なことはないか、特に長期化していないかどうかはぜひとも点検しましょう。

資金繰りがタイトなのは売上の回収期間が原因かもしれませんのまとめ

以上、売上の回収期間と資金繰りがタイトであることの関係についてまとめますと次のようになります。

まとめ

・資金繰りがタイトになってきたと感じた場合には売上の回収期間を時系列で点検をしてみる

・販売先への請求はきちんと行っているか、支払が遅れている販売先はないか、回収期間が長い販売先がないかを確認してみる