資金繰りにおいて経常収支という指標があります。

経常収支は事業の継続や資金繰りの管理において重要な指標です。

経常収支とは何か、わかりやすく説明をします。

資金繰り表でみる経常収支

経常収支とは何かをわかりやすく説明するには言葉よりも資金繰り表で見たほうがわかりやすく理解ができると思います。

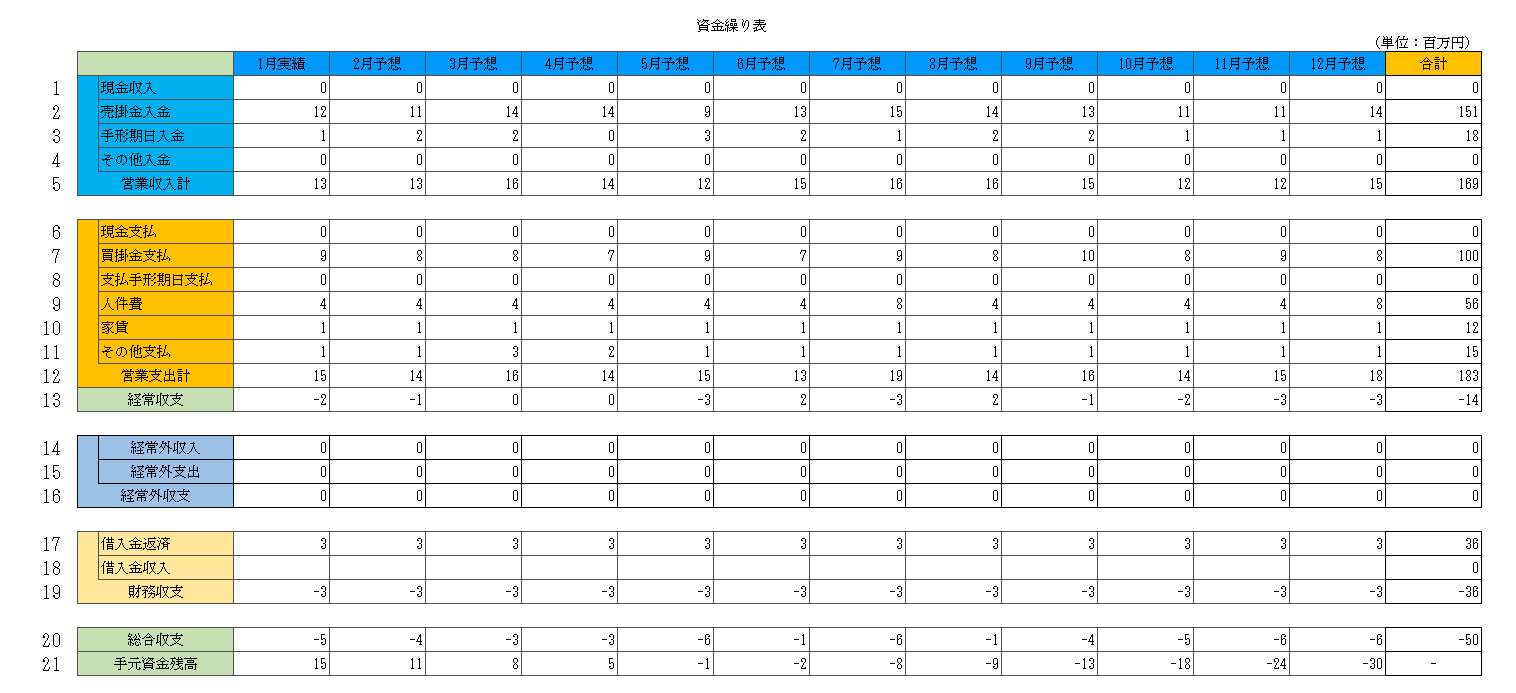

これは資金繰り表のひな型です。

経常収支は13行目にあります。

現金は嘘をつかない

まず経常収支の説明に行く前に「現金は嘘をつかない」ということを理解してください。

儲かったら手元の現金が増えるのが自然です。

逆に損が出れば手元の現金が減るのが自然です。

つまり儲かったら現金は増えるのです。

損が出れば現金は減るのです。

どれだけ儲かったと思っても手元の現金が減っていれば、それは儲かったのではなく損をしたのです。

要するに現金は嘘をつきません。

儲かったのか損をしたのかは決算書で示されているのですが、もっともわかりやくかつ確実に儲かったのか損を出したのかは現金が増えたのか減ったのかでわかります。

決算書に示されている数字で判断するのではなく、現金で判断するのが唯一の確実な方法です。

現金は嘘をつきません。

経常収支とは

現金は嘘をつかないということを理解した上で本題である経常収支の説明をします。

資金繰り表の経常収支は営業収入から営業支出を差し引いたものです。

営業収入とは

営業収入には現金収入とか売掛金入金などの区分けがありますが、要するに売上代金が回収されて手元に現金として入ってきた金額です。

事業における現金の収入には営業収入の他に例えば銀行からの融資による現金収入もありますが、営業収入は売上代金の回収、つまり純粋に事業活動によって得られた現金収入です。

営業支出とは

営業収入に対して営業支出とは現金支払、買掛金支払、人件費などこちらもいくつかの項目がありますが、要するには純粋に事業活動で発生する支払のことです。

原材料や商品の仕入支払、従業員への給与の支払い、家賃の支払。

いずれも事業活動を行うには必ず必要となる支払いです。

支払にはその他には銀行からの借入の返済もありますが、営業支出では純粋に事業活動に必要となる支払を示しています。

経常収支は現金ベースでの事業活動の総決算

経常収支は純粋に事業活動によって得られた現金収入から事業活動で必要となる現金支払を差し引いて現金が増えたのか減ったのかを示している指標です。

経常収支がプラスになって初めて嘘をつかない現金ベースで儲かったのです。

経常収支がマイナスということは現金ベースで損を出したのです。

つまり経常収支は現金ベースでの事業活動の成績、総決算なのです。

経常収支がマイナスであれば、何のために事業活動を行っているのかということになります。

経常収支は事業活動の真にバロメーター

経常収支がプラスであって初めて設備投資ができますし、銀行からの借入も返済ができることになります。

経常収支がマイナスであれば、必ず手元資金が減っていき、いつの日か手元資金が底をついて資金繰りが破綻します。

資金繰りが破綻すればそれは倒産です。

事業活動の成否を嘘をつかない現金ベースで考える際にその指標となるのが経常収支です。