運転資金は事業継続に欠かすことができない資金です。

もし運転資金が不足すると資金繰りがショートし、倒産の危険すら出てきます。

運転資金はいくら必要なのか、簡単にわかる方法を説明します。

目次

運転資金とは

まず運転資金とは何かを整理し、運転資金がとても重要なものであることを理解してください。

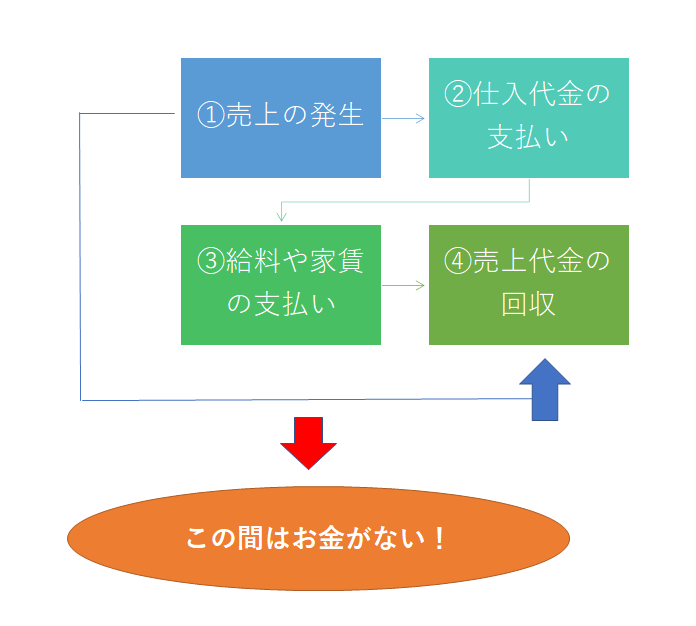

この図は運転資金が必要となる理由を簡単に示したものです。

売上発生と売上回収のずれ

まずは①売上の発生と④売上代金の回収に着目してください。

現金商売であれば①売上の発生と④売上代金の回収は同時になります。

しかし多くの事業では掛売りのスタイルで事業が行われています。

掛売りの1つの例としては月末締めの翌月末回収です。

今が1月だとしますと1月中の売上は1月末に締めて、その代金は翌月末、つまり2月末に振込などの方法で回収するというものです。

①売上の発生が1月、④売上代金の回収は2月末ということになります。

このずれが運転資金の要因

売上代金が回収されるまでの間に次の仕入や外注費の支払、従業員への給与支払、家賃や光熱費、広告費などの経費の支払があるはずです。

売上代金がすぐに回収されれば、その売上代金にて仕入資金や経費などの支払に充当することができますが、売上代金の回収は後日です。

売上代金が回収されるまでこれらの支払資金を別途準備をする必要があります。

これが運転資金です。

運転資金がないと次の仕入や給与の支払ができなくなり、事業の継続が困難となります。

そのため運転資金の準備がとても重要なことなのです。

では運転資金をどの程度準備をしておけば良いのか、つまり運転資金がいくら必要なのかを知る方法をご紹介します。

運転資金がいくら必要なのかを知る方法

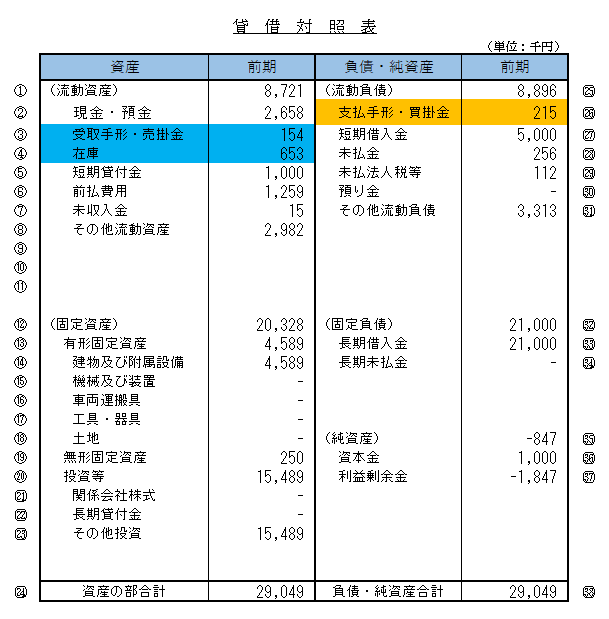

運転資金がいくら必要なのか、どのくらいの運転資金を準備しておけば良いのかをもっとも簡単に知る方法が決算書の貸借対照表に答えがあります。

貸借対照表

すでにご存じのことと思いますが、これが貸借対照表です。

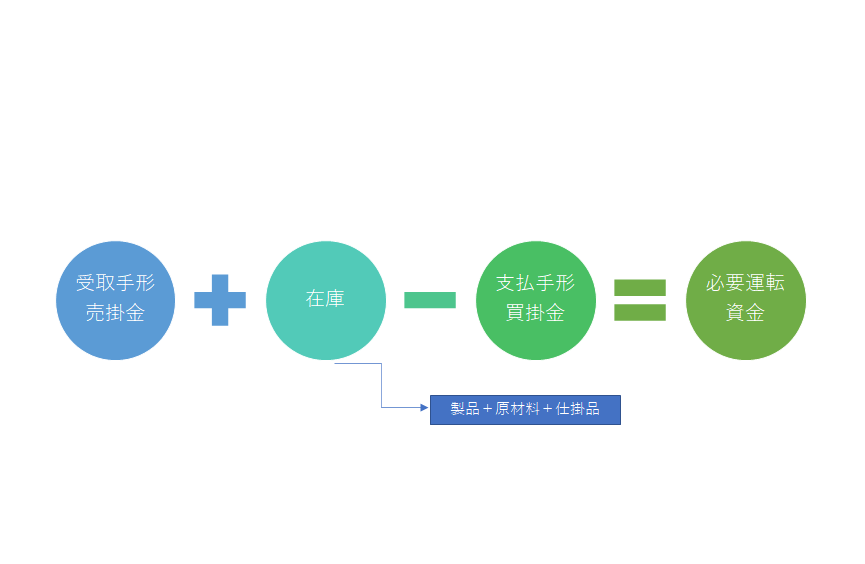

必要運転資金算出式

そして運転資金がいくら必要なのかは次の計算式で簡単に知ることができます。

必要運転資金算出式の解説

受取手形・売掛金

受取手形や売掛金はすでに売上は発生していますが、まだその売上代金を回収していない状態のものです。

在庫

在庫はいずれ販売されて、つまり売上が発生して後日売上代金として回収されるものです。

さきほどの受取手形・売掛金の予備軍と言いますか、売上が発生して受取手形・売掛金の姿になる前の姿です。

支払手形・買掛金

支払手形・買掛金は仕入をしたものの、ツケで仕入をしているため、すぐにはその代金を支払う必要がないものです。

売上発生・売上代金回収の逆のパターンです。

必要運転資金算出式のまとめ

受取手形・売掛金と在庫は将来、売上代金として回収されるものです。

しかし今はまだ回収されていません。

これらの回収された代金は仕入や外出費の支払、給料などの経費の支払にいずれも必要な資金です。

つまり運転資金として必要な資金です。

そのため受取手形・売掛金と在庫は運転資金がいくら必要なのかにおいては必要、つまりプラスされるものです。

一方で支払手形・買掛金はいずれ支払が必要なものですが、今はまだ支払う必要がないものです。

今はまだ支払う必要がないのですから、今は資金が必要ありません。

そのため支払手形・買掛金は運転資金からマイナスされるのです。

運転資金はいくら必要か

ここでもう一度さきほどの貸借対照表を掲載します。

さきほどの必要運転資金算出式にしたがって貸借対照表から運転資金がいくら必要かを計算しましょう。

受取手形・売掛金は154百万円です。

在庫は653百万円。

そして支払手形・買掛金は215百万円です。

すると運転資金がいくら必要かは154百万円+653百万円-215百万円=592百万円となります。

つまり運転資金は592百万円、およそ6億円が必要だということです。

この貸借対照表から運転資金がいくら必要なのかを簡単に知ることができます。

ただし注意点としては貸借対照表はあくまでも過去の数字です。

したがって足元では変化をしていることでしょう。

そうではありますが、運転資金がいくら必要なのか、その目線を持っておくことは日々の資金繰りの管理で極めて重要なことです。

運転資金がいくら必要なのかを貸借対照表から把握し、資金繰り管理に生かすしてください。