資金繰りと損益との違いを理解することは資金繰りを維持するうえで重要なことです。

ここでは資金繰りと損益の違いを正しく理解をして資金繰りに間違いがないような考え方を説明します。

目次

損益計算書は資金繰りを表していない

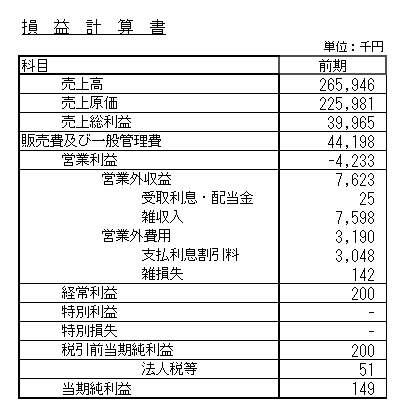

この図は損益計算書の一例です。

売上=現金入金ではない

売上高は265,946千円となっています。

これはこの1年間の売上高が265,946千円だったということです。

では売上高と同じ金額である265,946千円がこの1年間に現金や預金として入ってきたかと言えば必ずしもそうではありません。

もし商売を飲食業のように現金商売だけでやっていれば、売上高と現金や預金の入金額は一致します。

しかし多くの商売では現金商売ではなく掛売りで行われています。

掛売りとは売上代金は後日、販売先が支払う約束で商売をする形態です。

売上は掛売りで販売されたときに計上されますが、現金や預金は後日販売先から代金を支払ってもらうことで初めて入金となります。

したがってさきほどの図の売上高265,946千円というのは現金や預金の入金額とは異なることになるのです。

ここに資金繰りの罠があります。

売上=現金や預金の入金額ではない

損益計算書では資金繰りが把握できない

このように損益計算書の数字は資金繰りを示しているものではありません。

損益計算書の最後に149千円という当期純利益が掲載されています。

この149千円という数字はこの1年間で獲得された最終的な利益の金額です。

では149千円の現金や預金がこの1年間で増えたかというとそうではありません。

149千円以上に資金が増えたかもしれませんし、149千円の利益が獲得できたのに資金は逆に減少したということはいくらでもあることです。

損益計算書は資金の出入りは関係がない

損益計算書は現金や預金の出入りとは無関係でただ売上がいくら発生してその原価はいくらだったから損益はいくらになったという会計上の計算だけの世界です。

売上代金が現金や預金として入ってきたのか、原価の代金はもう支払ったのかどうかは損益計算書の世界では関係ありません。

そのため損益計算書では資金繰りを把握することはできません。

損益計算書では資金繰りを把握することはできない

資金繰りを把握するのは資金繰り表

このように損益計算書では資金繰りを把握することはできません。

では資金繰りを把握するためにはどうしたら良いかと言えば、それは資金繰り表です。

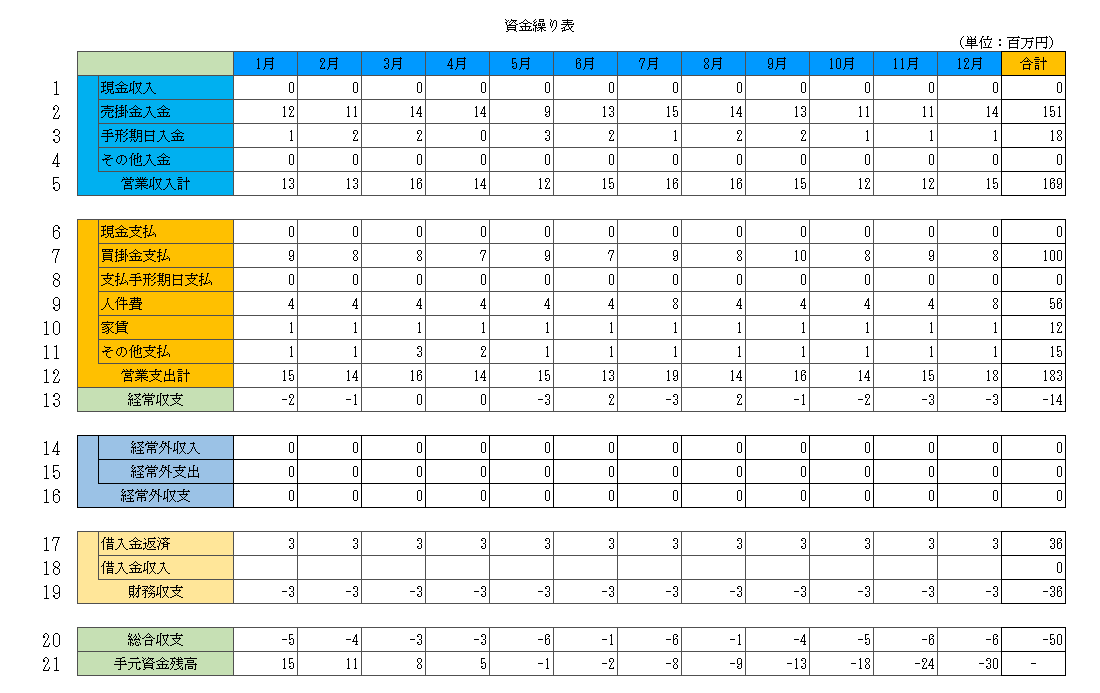

この図は資金繰り表の一例です。

損益計算書とは異なり、資金繰り表は資金がいくら入金になったのか、いくら支払いをしたのかを現金ベースで示しているものです。

5の行に営業収入の数字が記載されていますがこれは事業活動によって実際に手元に入ってきた資金を表しています。

5の行に右端に169百万円という数字がありますが、これはこの1年間に事業活動によって169百万円の資金が手元に入ってきたということです。

1年間の売上高ではありません。

このように資金繰りを把握するには損益計算書ではなく資金繰り表を使用することで正しく資金繰りを把握することができます。

損益計算書では事業において重要な資金繰りの状態を正確に把握することはできません。

資金繰りを把握するには損益計算書ではなく資金繰り表

資金繰りと損益計算書のまとめ

以上、資金繰りと損益計算書についてまとめますと次のようになります。

まとめ

・したがって損益計算書では資金繰りを把握することはできない

・損益計算書で利益が獲得できていても資金が減少しているという状況はいくらでもある

・資金繰りを把握するには資金繰り表が必要