住宅ローンでよく「夫婦合算」という言葉を聞くことがあります。

住宅ローンの夫婦合算のメリットと注意点を説明します。

目次

夫婦合算とは収入合算のこと

住宅ローンでいう夫婦合算とは収入合算のことです。

夫の収入と妻の収入を合算して住宅ローンを申込むということです。

共働き夫婦が多い中で住宅ローンを夫婦合算で申し込まれる方は増えています。

夫婦合算は住宅ローン審査にはプラス

この表は住宅ローンの審査項目を一覧にしたものです。

この中で夫婦合算で影響してくるのは1の年収と9の返済比率です。

夫婦合算のメリット 年収

住宅ローンの審査においては当然ながら年収が多いほど良いに決まっています。

夫婦合算として住宅ローンを申し込むことで夫の収入と妻の収入を合計して1つの収入として審査を受けることができますので当然有利になります。

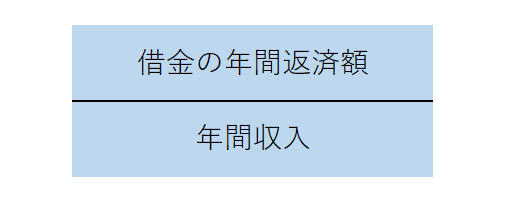

夫婦合算のメリット 返済比率

住宅ローン審査の返済比率とは収入に占める住宅ローンを含めた借金返済額の割合のことです。

返済比率は低ければ低いほどプラスです。

夫婦合算で夫の収入と妻の収入を合算して申込むことにより返済比率の計算式の分母の金額が増加しますから、返済比率は夫や妻の単独での収入に比べて低くなります。

夫の収入だけでは返済比率の基準がオーバーしてしまい住宅ローンの審査には通らない場合でも、夫婦合算により返済比率の審査基準がクリアとなり住宅ローンの審査が通ることはよくあることです。

住宅ローンの夫婦合算の注意点

このように住宅ローンの夫婦合算は審査にはプラスに働きます。

夫婦合算によりより多くの住宅ローンが組める可能性も出てきます。

住宅ローンがより多く組める可能性が出て来るということは、より高い住宅を購入できる可能性が出て来るとも言えるでしょう。

ただし住宅ローンの夫婦合算には注意点もあります。

注意点のキーワードは連帯債務者もしくは連帯保証人です。

連帯債務者

住宅ローンを夫婦合算で利用する場合には、夫と妻がそれぞれ連帯債務者、もしくは夫が主たる債務者で妻が連帯保証人になることになります。

連帯債務者とは夫も妻もそれぞれ住宅ローンを直接借入している本人となります。

例えば夫婦合算で住宅ローンを5,000万円組んだ場合、夫も妻もそれぞれ5,000万円の債務者となります。

夫と妻はそれぞれ5,000万円の半分の2,500万円の返済負担を持つということではなく、夫も妻もそれぞれ5,000万円全額の住宅ローンの返済義務を負うということになります。

連帯保証人

次に連帯保証人のケースです。

住宅ローンの主たる債務者が夫だとした場合、夫婦合算により妻が住宅ローンの連帯保証人になります。

主たる債務者は夫ですから住宅ローンの返済義務があるのは第一義的には夫だけです。

しかしその夫が将来、住宅ローンの返済ができなくなった場合には連帯保証人である妻が夫に代わって住宅ローンの全額を返済する義務を負います。

住宅ローンを夫婦合算で利用した場合、連帯債務者となるのか、連帯保証人になるのかは銀行によって取り扱いが異なります。

ただし連帯債務者となるか連帯保証人になるかの違いはあっても、いずれの場合も最終的に住宅ローンを返済しなければならない義務を負うことに違いはありません。

そして夫婦合算においては夫と妻とも住宅ローンの審査対象となりますので、それぞれの個人信用情報も調査されますので、留意する必要があります。