クレジットカードの支払状況は住宅ローンの審査に大きな影響を与えます。

ところでクレジットカードの支払いが1日遅れたということがあった場合でも住宅ローンの審査に影響をするのでしょうか?

クレジットカードの1日遅れが住宅ローンの審査に与える影響について融資担当の銀行員が説明をします。

目次

クレジットカードと住宅ローンの審査との関係

まずはクレジットカードと住宅ローンの審査との関係について説明をします。

住宅ローンの審査項目一覧

この図は実際に銀行で行われている住宅ローンの審査項目を一覧にしたものです。

返済比率と他社借入状況

この住宅ローンの審査項目一覧のなかでクレジットカードが関係してくる審査項目は9の返済比率と10の他社借入状況の2つです。

クレジットカードと返済比率

住宅ローンの返済比率の関係するクレジットカードの使い方しては、分割払い、リボ払い、キャッシングの3つです。

3回以上の分割払い、リボ払い、そしてキャッシングはいずれも借金扱いです。

(2回の分割払いは借金扱いにはなりません)

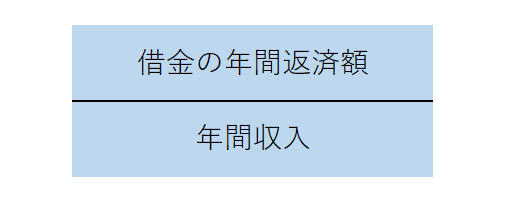

返済比率とは

返済比率とは収入に占める借金の返済額の割合のことです。

これが返済比率の計算式です。

分子の借金の年間返済額には住宅ローンの返済額だけではなく、住宅ローン以外の借金の返済額も加算されて計算されます。

返済比率は計算式からおわかりように当然、低い方が良いです。

住宅ローン以外の借金があると返済比率は高くなります。

クレジットカードの分割払い(3回払い以上)、リボ払い、キャッシングはいずれも借金扱いですから、その返済額も加算されて返済比率が計算されることになります。

返済比率の目線は35%

どれくらいの返済比率を住宅ローンの審査基準にしているかは銀行によって異なりますが、おおむね返済比率の目線は35%と考えてください。

そのためクレジットカードの分割払い(3回以上)、リボ払い、キャッシングの返済額により返済比率が35%を超えてしまうと住宅ローンが通らないということになります。

クレジットカードのキャッシングは要注意

クレジットカードのキャッシングですが、キャッシングには利用限度額が一般的に設定されています。

キャッシング枠が10万円とか20万円といった利用限度額です。

このキャッシング枠は曲者です。

実際にはキャッシングをまったく利用していない状態でも住宅ローンの審査ではキャッシング枠まではキャッシングを利用しているものとして審査が行われます。

なぜならキャッシングはキャッシング枠まではいつでも利用することができるからです。

そのため実際にはキャッシングをまったく利用していないとしてもキャッシング枠の存在のために返済比率を上昇させることになります。

利用する予定がないのであればクレジットカードのキャッシングは解約しておくことが賢明です。

クレジットカードと他社借入状況

他社借入状況とは①どこから借入をしているか②借入の返済状況はどうかということを審査しています。

クレジットカードとの関係でいえば、毎回のクレジットカードの支払状況が関係してきます。

ここの部分でクレジットカードの1日遅れで住宅ローンが通らないかどうかが関係してきます。

クレジットカードの支払状況と住宅ローン審査

それでは今回の本題であるクレジットカードの1日遅れが原因で住宅ローンが通らないのかどうかについて説明をします。

クレジットカードの支払状況は個人信用情報に登録されている

クレジットカードの支払状況は個人信用情報に登録されています。

住宅ローンの審査では個人信用情報を調査してクレジットカードを含めた支払状況を審査に利用しています。

そしてクレジットカードの支払状況は支払日にきちんと支払いをしたのか、それとも支払日に支払いをしなかったのかが登録されています。

クレジットカードの1日遅れは支払いをしなかったことになる

たった1日、クレジットカードの支払が遅れただけでも個人信用情報には支払日にクレジットカードの支払がされなかったと登録がされてしまいます。

クレジットカードの支払日に銀行の預金口座に入金することを忘れてしまい、翌日には入金を行いクレジットカードの支払いが完了しても、個人信用情報には支払いがされなかったと登録されてしまいます。

これは当然に住宅ローンの審査にはマイナスです。

1日遅れでもクレジットカードの支払いがされなかったことになる

1日遅れが1回だけであればセーフ

クレジットカードの支払いの1日遅れの回数が1回だけであれば住宅ローンはセーフと考えてください。

クレジットカードの支払状況は過去2年分が個人信用情報には登録がされています。

したがって2年間のクレジットカードの支払の中で1日遅れが1回だけであれば、住宅ローンはセーフと考えてください。

クレジットカードの1日遅れの回数が1回だけであれば住宅ローンはセーフ

たまたま忘れたと考えることができる

クレジットカードの1日遅れの回数が1回だけであれば、預金口座への入金をたまたま忘れたと考えることができます。

預金口座への入金は誰でも忘れる可能性があります。

この1日遅れの回数が1回だけであれば、多忙などのためにたまたま忘れたと考えることができます。

1日遅れの回数が1回だけであれば住宅ローンの審査では大目に見るということです。

1回だけの1日遅れは大目にみてくれる

1回だけでも3ヶ月以上の遅れは一発アウト

クレジットカードの支払いの遅れが1回だけであっても、遅れていた期間が3ヶ月以上となれば、住宅ローンは一発アウトです。

3ヶ月以上の支払いの遅れは個人信用情報では事故情報として登録がされてしまいます。

いわゆるブラックリストに登録されるということです。

個人信用情報の事故情報、ブラックリストであれば住宅ローンは絶対に通りません。

したがってクレジットカードの支払いの遅れが1回だけであったもその遅れた期間が3ヶ月以上となると住宅ローンが通ることはありません。

クレジットカードの支払いの遅れが3ヶ月以上であれば住宅ローンは一発アウト

事故情報が消えるのは最低5年はかかる

この事故情報、ブラックリストは遅れていた支払いを完全に行ってから5年が経過すると情報は削除されます。

つまり最低でも5年間はこの個人信用情報に事故情報、ブラックリストが登録されているということになります。

そのためこの間は住宅ローンは通りません。

1日遅れが3回、4回となるとアウト

クレジットカードの1日遅れが1回だけであればセーフですが、1日遅れが3回、4回となるともう住宅ローンは通りません。

たまたま忘れたとは考えられない

クレジットカードの1日遅れが1回だけではなく、3回、4回となると1回だけのように「たまたま預金口座への入金を忘れた」とはもう考えてはくれません。

クレジットカードの1日遅れが3回、4回となってくると「資金繰りが厳しい」「お金に困っている」と銀行は考えるようになります。

そのためクレジットカードの支払いが遅れがたった1日だけであっても、その回数は3回、4回となるともう住宅ローンは通りません。

クレジットカードの1日遅れが3回、4回となると住宅ローンは通らない

このようにクレジットカードの支払いの遅れが1日だけであっても、その回数が多くなるともう住宅ローンは通りません。

クレジットカードの1日遅れで住宅ローンは通りませんか?のまとめ

以上、クレジットカードの支払いの1日遅れが住宅ローンの審査に与える影響についてまとめますと次のようになります。

まとめ

・クレジットカードの1日遅れが3回、4回となると住宅ローンはもう通らない

・たった1日遅れであってもその回数が多いと住宅ローンは通らない