30代男性からのクレジットカードのキャッシングの返済が重く借金が返せないという相談です。

キャッシング以外にも借金がありますが、本人はきちんと返済をしたいという意向ですが借金が返せない状況です。

どのようにして借金を返していけば良いのかを融資担当の銀行員が説明をします。

目次

クレジットカードのキャッシングが重荷

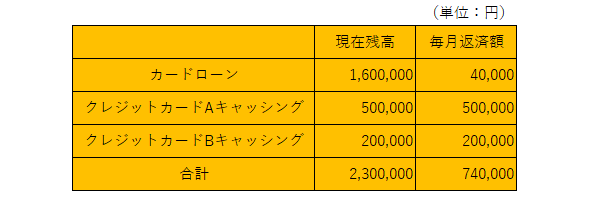

まずはこの方の現在の借金の状況を確認しておきます。

毎月返済があるカードローンが160万円、クレジットカード2枚のキャッシング利用がそれぞれ50万円と20万円、借金の合計額は230万円となっています。

返済はカードローンが毎月4万円、キャッシングは翌月一括返済で50万円と20万円となっています。

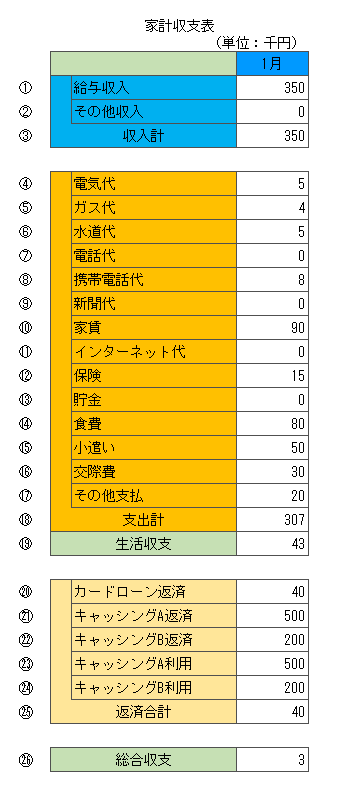

ではこの30代独身男性の収入を含めてお金の収支を見ていきます。

③の収入35万円から生活に関わる支出合計⑱の30.7万円を差し引いた残りは⑲の4.3万円であり、毎月のカードローン返済4万円がぎりぎりの状態です。

そのためキャッシングは2件とも返しては借りるの繰り返しが必要な状態になっています。

まさに借金が返せない状態です。

苦しいですね。

毎月の実質の返済額がカードローンの4万円だけに対して、キャッシング残を含めた借金の合計は230万円ですから単純計算で借金を完済するのには約58年かかります。

現在が30代ですから完済時の年齢は80代や90代となってしまいます。

まずはキャッシングを何とかする

借金の完済まで58年かかるということであれば債務整理が視野に入ってきます。

債務整理をして借金をリセットして再スタートをすることも1つの選択肢だと思います。

一方で債務整理ではなく自力返済を努力するのであれば、まずはキャッシングの対策が優先事項です。

キャッシング対策が優先

クレジットカードのキャッシングは一括返済が原則だが

クレジットカードのキャッシングというのは翌月一括返済となっています。

本当に一時的に利用するのが本来のキャッシングの機能ですが、この30代独身男性の場合にはそのような余裕はありませんから、借りては返すを繰り返さなければなりません。

もし将来、数日間にせよキャッシングの返済が遅れるようなことが何度かあるとキャッシングが利用停止にされてしまう可能性もあります。

そうなるともう借りては返すということが出来なくなり、返済のみとなってしまい収支が破綻してしまいます。

自力返済を目指すのであればまずはこのようなリスクの高いキャッシングからなるべく早く脱出することが大切です。

キャッシングの返済方法を見直す

キャッシングの返済をリボ払いに変更する

まずはキャッシングの返済方法を一括返済からリボ払いに変更してください。

リボ払いなどにしたらなかなか借金が減らないのではと思われるかもしれません。

しかしキャッシングの一括返済ができない状態ではそれこそ借金が返せない状態で借金が減る状況ではありません。

リボ払いにしてとにかく毎月の返済額を減らすことを優先しなければならない状態です。

キャッシングの返済方法を一括返済からリボ払いに変更する

返済額を減らして収支に余裕を持たせる

現在はカードローンの返済だけで収支はトントンでまったく余裕がありません。

医者にすら行けない状態です。

これでは急な出費が発生した場合、また別の借金を作ってしまい借金が減るどころか逆に増えてしまう危険が高いです。

ますます借金が返せない状態になります。

今はとにかく毎月の返済額を減らして収支に余裕を持たせることを優先すべきです。

それにはキャッシングの返済方法を一括返済からリボ払いに変更することが有効な方法です。

お金の収支に余裕を持たせるようにする

カードローンでキャッシングを返済する

キャッシングの返済方法を一括返済からリボ払いに変更する方法の他にもう1つ、カードローンを利用してキャッシングを返済することを検討してください。

この方の場合はキャッシングの他にカードローンの借金があります。

カードローンというのは一般的に利用限度額が設けられています。

そしてカードローンの特徴としては利用限度額までは追加借入ができるという点があります。

現在、この方のカードローン利用残高は160万円となっていますが、仮にカードローンの利用限度額が200万円だとすると40万円は利用可能なはずです。

このカードローンの利用可能額を利用してキャッシングを完済していきましょう。

借換ローンとかおまとめローンと言われる複数の借金を1件にまとめる商品もありますが、この方の場合には少しですが自力の返済出来る資金収支ですからさきほど説明したようにリスクの高いキャッシングの完済を目指すことがまず優先だと考えます。

カードローンの追加借入を利用したキャッシングを完済する

キャッシングの借金が返せないのまとめ

以上、キャッシングを含めた借金が返せない場合の対応方法についてまとめますと次のようになります。

まとめ

・毎月の返済額を減らして収支に余裕を持たせること

・キャッシングの返済方法を一括返済からリボ払いに変更する

・カードローンの追加借入を利用してキャッシングを完済する