キャッシングは必要な時にすぐに借入が出来るとか利用可能額までは繰り返し借入が出来るなど便利な反面、利息が高いというのが気になるところです。

キャッシングの利息は15%とか18%が圧倒的に多く、これは消費者金融の利息と同水準です。

しかしキャッシングの利息の仕組みを理解することで実際に支払う利息を少なくすることができます。

融資担当の銀行員が説明をします。

目次

キャッシングの利息計算の基礎

最初にキャッシングの利息計算を確認しておきましょう。

上の図は1ヶ月あたりにかかってくる利息の計算式を示したものです。

利息はキャッシングの利用残高に対して発生する

このキャッシングの利息計算式で確認をしておきたいポイントは利息はキャッシングを利用している残高、つまり元金に対して発生するということです。

例えばキャッシングの利用残高がずっと1か月間50万円で金利が15%だとすると利息額はつぎのようになります。

このようにキャッシングの利息は元金、つまりキャッシングの利用残高に応じて変動するということを押さえてください。

キャッシングの利息は利用残高に対して発生する

キャッシングの利息は一日毎に計算される

そしてキャッシングの利息は1日毎の積み重ねで1か月間の合計金額で決まっています。

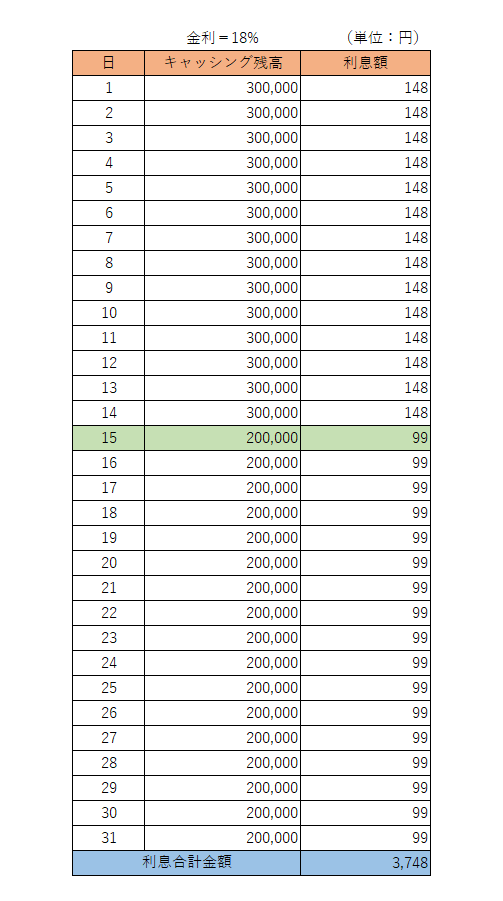

次の図をご覧ください。

1ヶ月の合計でキャッシングの利息が3,748円となっています。

この3,748円の利息額は図のように1日毎の合計で計算されています。

キャッシングの利息は1日1日の積み重ねなのです。

キャッシングの利息は1日毎に計算されている

キャッシングの利息のポイントについてまとめますと次のようになります。

キャッシングの利息のポイント

・キャッシングの利息は1日毎に計算されている

キャッシングの利息を少なくするには

キャッシングの利息を少なくするにはさきほどのキャッシングの利息の2つのポイントの答えがあります。

こまめな返済でキャッシングの残高を減らす

キャッシングの利息はキャッシングの利用残高に対して発生するということでした。

したがってキャッシングの利息が利用残高に対して発生するのであれば、そのキャッシングの利用残高を減らせば利息も減ることになります。

キャッシングは毎月決まった日に返済があります。

これを定例返済などと呼んでいます。

キャッシングの返済はこの定例返済の他に任意で返済をすることもできます。

任意の返済はコンビニエンスストアのATMなどを使って手軽に返済することができます。

任意返済の効果

さきほどの図をもう一度掲載します。

1日から14日まではキャッシングの利用残高は30万円でした。

1日ごとに148円の金利が発生しています。

ところが任意返済を15日に10万円行ったことによりキャッシングの利用残高は20万円になりました。

15日以降の1日ごとの利息は99円に減少しました。

1日あたりたったの49円の違いと思われるかもしれませんが、これが決してばかにできないのです。

利息を支払う額が少なくなるとともに、少なくなった分だけ定例返済でキャッシングの利用残高の減少につながります。

つまりキャッシングの定例返済は元金と利息の合計額の支払いですが、利息が減った分は元金の返済に充当されます。

翌月以降の利息の減少という波及効果もあるのです。

キャッシングの利用残高、つまり元金が減ればそれに対して利息も減少します。

ポイント

キャッシングの利用残高が少なくなれば利息も少なくなることが理解していただけたと思います。

小さい金額かもしれませんが、積み重ねると決して無視できない金額となります。

このようにこまめな返済で支払う利息を節約することが出来るのです。

1万円でも1千円でも良いですから、手元に余裕がある時はこまめに任意返済をして利息を少なくする工夫をしましょう。

キャッシングの利息を少なくする方法のまとめ

以上、キャッシングの利息を少なくする方法についてまとめますと次のようになります。

まとめ

・キャッシングの利息は1日毎に計算されている

・キャッシングの利息を少なくするにはこまめな任意返済が効果大