銀行は事業者に対して事業で必要となる資金を融資しています。

銀行融資の代表例である運転資金や設備資金はまさに事業で必要となる資金です。

事業以外の目的で融資を流用することを資金使途違反と呼んでいますが、この資金使途違反に対する銀行の対応について融資担当の銀行員が説明をします。

目次

資金使途違反の代償

融資の資金使途違反に対しては銀行は次のような対応を取ります。

資金使途違反に対する銀行の対応

・資金使途違反に該当する金額の繰上返済を求める

・資金使途違反の資金を元に戻すように求める

・今後二度と融資はしない

資金使途違反に対する銀行の対応について以下で詳しく説明をします。

ここでは融資の資金使途が運転資金であるケースで資金使途違反に対する銀行の対応について説明をしていきます。

運転資金とは

銀行が行う融資の多くは資金使途が運転資金です。

運転資金に含まれるものの代表例としては、

・仕入資金

・材料費

・外注費

・人件費

・家賃

・水道光熱費

などです。

つまり事業を行うにあたって日々必要な資金です。

私たち個人で言えば食費や家賃、電気代、交際費、交通費など日常の生活において必要となる資金です。

運転資金は事業を行うにあたって欠くことが出来ません。

仕入が出来なければ商品を販売することが出来ません。

人件費を支払うことが出来なければ社員がいなくなってしまいます。

このような事業継続にあたって必要な資金が運転資金です。

そしてこの運転資金こそ銀行が行う融資の多くを占めるものです。

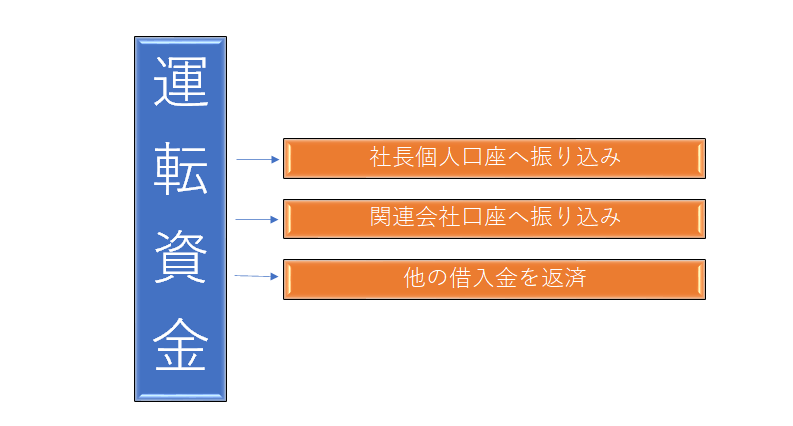

運転資金融資の資金使途違反の事例

上の図は資金使途違反のよくある悪事例です。

運転資金として融資を受けた資金を社長個人の口座に振り込んでいる、関連会社の口座に振り込んでいる、他の借入金の返済に充てるなどはいずれも資金使途違反です。

銀行は運転資金の融資を実行した後に、その資金が何に使われているのか口座の動きをウォッチなどして必ず確認をしています。

具体的な例としては会社が運転資金として融資を受けたけれどもすぐに使う予定もなかったので、社長の個人に口座に移してそこで株を購入して儲けようとしたというのがあります。

まさに資金使途違反です。

なぜ資金使途違反がダメなのか

そもそもなぜ融資の資金使途違反を銀行は問題視するのでしょうか。

取引信義に反する

資金使途違反を銀行が問題視する理由の1つとしては取引信義に反するということです。

運転資金として融資をしたにもかかわらず、それが株式投資とか他の借入金の返済に充てるということは融資の契約違反です。

運転資金として利用されることを前提にして融資をしたにもかかわらず、それが株式投資に流用されたとなってはそれは銀行と顧客との信頼関係を破壊するものです。

銀行取引に限った話ではなく、およそビジネスは双方の信頼関係が根底にあって成り立っています。

資金使途違反はこの信頼関係を破壊するものであり取引信義に反する行為となります。

資金使途違反は取引信義を破壊する

資金使途違反は資金繰りを悪化させる

運転資金の融資は銀行としても資金繰り上、運転資金の必要性を認めて融資を行うものです。

事業者はその融資を運転資金として使用することにより資金繰りが安定し、事業を無難に継続することができることとなります。

このような大切な運転資金を株式投資など別の資金に流用した場合、どうなるでしょうか。

当然、運転資金の不足が懸念されます。

資金繰りの悪化が懸念されます。

融資ですから融資後には返済のための支出もあります。

資金繰りが悪化すれば融資の返済を安定して行うことに懸念が生じます。

融資をしている銀行としては融資の回収に懸念が生じる事態となります。

このような点からも銀行は資金使途に対して神経を使っているのです。

資金使途違反は資金繰りを悪化させる

資金使途違反の実例

運転資金として受けた融資資金を別の銀行の口座に移した場合、融資を実行した銀行では他の銀行での資金の動きを直接に知ることは出来ません。

しかしケースによってはその銀行の通帳の提示を求めて何に使われているのかを確認することがあります。

通帳の提示を求めて資金使途を直接に確認をしないまでも銀行は事後的に資金使途について検証を行っています。

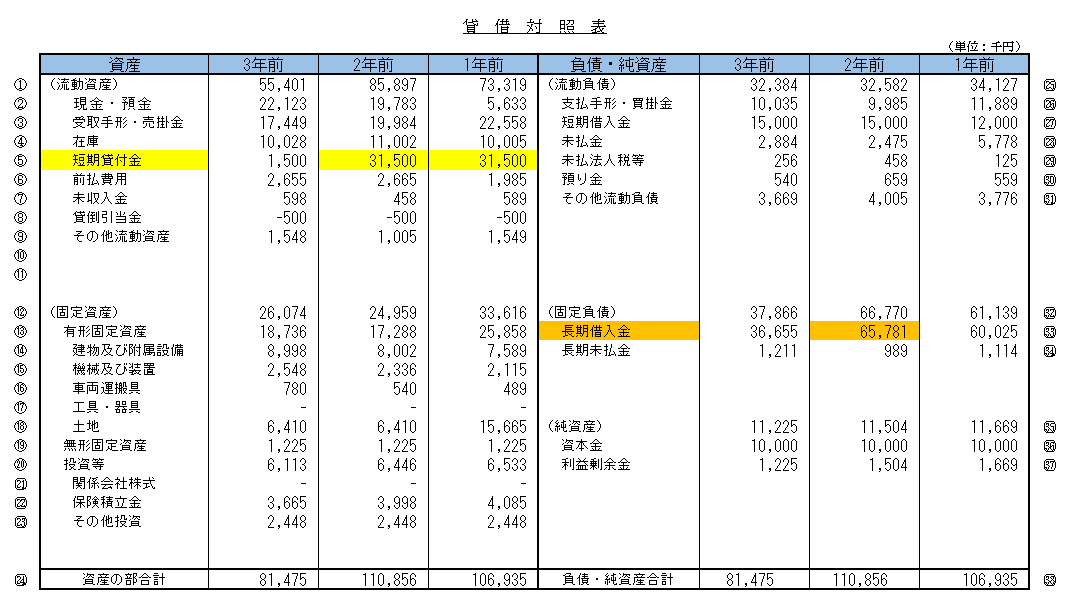

次の貸借対照表をご覧ください。

まず長期借入金の項目をご覧ください。

3年前の長期借入金残高は36,655千円であるのに対して、2年前の長期借入金残高は65,781千円です。

およそ3,000万円が増加しています。

実はこの3,000万円はこの会社のある取引銀行から運転資金として融資を受けたものです。

次に短期貸付金の項目をご覧ください。

3年前の短期貸付金残高は1,500千円であるのに対して、2年前の短期貸付金残高は31,500千円となっています。

3,000万円が増加しています。

つまりこの会社は2年前に取引銀行から運転資金として受けた3,000万円の資金を社長への貸付金に回しているのです。

もちろん融資した資金が直接、社長への貸付金に行ったかどうかはわかりません。

しかしながら少なくとも銀行は直接、間接を問わず運転資金の融資資金が回りまわって社長への貸付金に流用されていると見做すのです。

資金使途違反に対する銀行の対応

さて、資金使途違反が発覚した場合の銀行の対応をついて説明をしていきます。

資金使途違反が発覚した場合の銀行の対応について緩い対応から厳しい対応への順で説明をしていきます。

資金使途違反の資金を元に戻すように求める

資金使途違反が発覚した場合の銀行の対応でもっとも緩い対応は資金使途違反をした資金を元に戻すように求めるという対応です。

例えば運転資金として2,000万円の融資を実行したとします。

この2,000万円のうち、500万円を社長からの借入金の返済に充てたとします。

この場合、社長に返済した500万円を元に戻す、つまり社長から返済した500万円を元に戻してもらうということです。

元に戻してもられば運転資金2,000万円の返済は当初通りに変わりません。

簡単に言えば資金使途違反をなかったことにするということです。

資金使途違反に対するもっとも緩い対応⇒資金使途違反の資金を元に戻す

資金使途違反に該当する金額の繰上返済を求める

次は資金使途違反に該当する金額の繰上返済を銀行が求めるというものです。

さきほどの運転資金の2,000万円の融資に対して500万円の社長からの借入金の返済に流用した場合には、その500万円の一部繰上返済を求めるというものです。

社長から500万円を元に戻してもらうだけというさきほのケースよりは厳しい銀行の対応となります。

資金使途違反をした金額の一部繰上返済を求められる

融資全額の即時一括返済を求める

資金使途違反に対する銀行の対応でもっとも厳しいのは融資全額の一括返済を求めるというものです。

さきほどの例では運転資金の2,000万円の融資全額をただちに返済するように求めるというものです。

資金使途違反の内容が悪質の場合に取られる対応です。

例えば再三にわたり資金使途について融資前より注意喚起をしていたにも関わらず、資金使途違反を行いかつその後の対応も不誠実な場合には融資全額の返済を銀行は求めます。

もし返済がされない場合には延滞となり行く行くは法的対応を含めた厳しい措置に移行していきます。

資金使途違反に対する銀行の共通した対応

上記の他にも資金使途違反が発覚した場合には軽重を問わず必ず銀行が対応する措置があります。

信用保証協会への報告

資金使途違反となった融資が信用保証協会の保証制度を利用したものである場合には、銀行は信用保証協会に資金使途違反の事実を報告します。

信用保証協会はすべての金融機関が共通して利用する公的機関ですから、信用保証協会に資金使途違反の報告が届くと仮に他の金融機関から保証制度を利用した融資の申し込みを行っても保証制度が利用できないという影響が出てきます。

こちらも事業者にとっては資金使途違反に対する深刻な影響と言えるでしょう。

資金使途違反は信用保証協会にも報告がされる

二度と融資はしない

もう1つ、資金使途違反に対する銀行の共通した対応があります。

それは二度とその事業者とは融資を行わないということです。

資金使途違反は取引信義に関わるものであり、それが破られたとなってはもう信頼関係はありません。

現在の融資の返済をひたすら銀行は待ち、追加融資を含めて今後の二度とその事業者に融資取引を行うことはありません。

二度と銀行は融資をしない

資金使途違反に対する銀行の対応のまとめ

以上、資金使途違反に対する銀行の対応についてまとめますと次のようになります。

まとめ

・資金使途違反に該当する金額の繰上返済を求める

・資金使途違反の資金を元に戻すように求める

・今後二度と融資はしない

・信用保証協会にも報告を行う