債務超過とは一言で言えば赤字体質であることを意味しており、銀行からの融資は非常に難しくなるのが現実です。

しかし債務超過の事業者でも銀行から融資を受ける事例はたくさんあります。

債務超過と融資との関係について融資担当の銀行員が説明をします。

目次

債務超過について

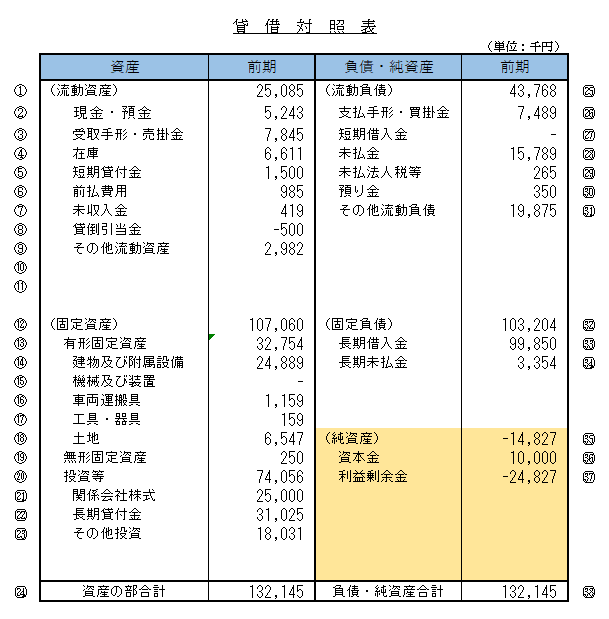

次のある事業者の決算書の一部である貸借対照表をご覧ください。

貸借対照表の右下の黄色の部分をご覧ください。

資本金が1,000万円で利益剰余金がマイナス24,827千円で合計するとマイナス14,827千円となります。

貸借対照表の右下の黄色の部分は自己資本と呼ばれていますが、この自己資本がマイナスの状態が債務超過です。

債務超過が意味すること

利益剰余金とはこの事業者の設立から現在までの利益の蓄積状況と考えてください。

利益剰余金がマイナスということは設立から現在までの利益の合計がマイナス、つまり赤字ということです。

そしてその赤字幅が当初の手元資金である資本金すら上回った状態が債務超過です。

債務超過は設立から現在に至るまでが総じて赤字であることを意味する

債務超過は資産よりも負債が多い状態

債務超過のもう1つ意味するところは資産よりも負債の方が多い状態であるということです。

さきほどの貸借対照表をもう一度ご覧ください。

資産は貸借対照表の左側ですが資産の合計額は132,145千円です。

一方で負債は貸借対照表の右側に掲載されています。

この場合ですと流動負債が43,768千円、固定負債が103,204千円で負債の合計額は146,972千円です。

資産よりも負債の方が多い状態です。

資産とは最終的に現金に変えることができる性格のものです。

一方の負債は外部に支払をしなければならない性格のものです。

つまり債務超過の状態とは資産では負債が支払え切れない状態だということです。

銀行や信用保証協会の債務超過に対する見方

会社や個人事業主の決算が債務超過ということは、繰り返しですが設立以来の利益累計がマイナスであることを物語っています。

一言で言えば赤字体質の会社等であるということです。

少なくとも銀行や信用保証協会の第三者にはそのように映るのです。

赤字とは返済ができないということ

この図は赤字に対する融資担当の銀行員が抱く一般的な印象です。

銀行の融資業務においてもっとも大切なことは融資を増やすことではなく、融資を最後まで返済してもらい回収することです。

万が一、融資が最後まで回収されなければそれは銀行が貸倒という損失を被ることになってしまいます。

債務超過は総じて融資先が赤字体質であるということですから、債務超過の先には融資の貸倒を懸念して銀行が融資に非常に慎重な姿勢となります。

非常に慎重な姿勢とは原則として債務超過の先には銀行は融資をしないということです。

債務超過の先には銀行は原則として融資を行わない

債務超過の先に対する融資審査の分かれ目

しかし現実には銀行は債務超過の先にも融資を行っている事例は少なくありません。

融資をしない債務超過の先と融資を行い資金繰りを支援する債務超過の先があります。

具体的にどのような場合なのかを説明していきます。

債務超過の先に融資を行うか行わないかの分岐点は要約すれば業績の改善見込みがあるかないかという点です。

業績の改善見込みがない

今後も赤字の可能性が高く債務超過額がますます膨らみそうな場合は、銀行が融資を行うことは極めて困難です。

今後も赤字見込みで債務超過の状態がますます悪化する状態で融資を行うことは将来の貸倒損失を増加させることになります。

銀行としてもとてもではないですが、融資を追加で行うことはできません。

将来の銀行の貸倒損失を増やすことにつながるからです。

業績の改善見込みがある

決算が債務超過の場合でも銀行が融資を行う場合は、今後業績の改善見込みがあり、債務超過額が徐々に減少していくことが見込まれる場合です。

このような事業者に融資をしても、銀行からすれば融資した資金が最後まで回収できる可能性が高いということを意味しています。

債務超過の場合の融資相談方法

ですから決算が債務超過の事業者が銀行に融資の相談を行う場合は、今後事業が改善していく見込みがあることを具体的に説明することが欠かせません。

文章だけでなく数字を含めながら出来るだけ具体的に改善計画を説明するのです。

当然その計画は実現可能なものでなければなりません。

どれだけりっぱな改善計画を作成したとしても、客観的に考えて実現可能性が低いものであれば、銀行の融資を期待することはできません。

あと不動産など担保に供するものがあれば、それだけ融資が通る確率は高くはなります。

ただこの場合でも事業の改善見込みがないと厳しいです。

借入金を返済する原資は事業の利益です。

利益が上がらなければ借入金の返済が難しいということです。

しっかりとした事業計画を持って、その実現に努力していることを伝えることが出来れば、銀行の融資の可能性が開けてきます。

債務超過でも融資が受けられる分岐点のまとめ

以上、債務超過と融資についてまとめますと次のようになります。

まとめ

・貸倒を恐れる銀行は債務超過の先には原則として融資をしない

・債務超過で融資を受けるには業績改善の見通しが持てること

・バラ色の改善計画ではなく具体的で着実な計画の説明が必要