銀行に融資の申し込みを行うとしばしば銀行から「受注明細」を提出するように依頼を受けることがあります。

受注明細とは何かについて説明をするとともに、銀行が求めている受注明細のよくある例をご紹介します。

受注明細とは

運転資金の融資申し込みの際に多いのですが、銀行から受注明細を提出するように求められることがあります。

受注明細とは販売契約や工事請負契約を個々にではなく、一覧表にしたものです。

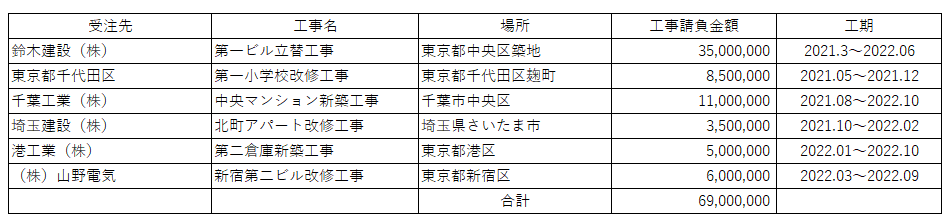

これはある電気工事業者を例にした受注明細のよくある事例です。

受注明細表の中身

個々の受注をそれぞれの契約書の写しを銀行に提出することでも良いのですが、銀行からは個々の契約書ではなくそれを一覧表にしたものを求められることが多いです。

この個々の受注を一覧表にまとめたものが受注明細一覧表です。

もう一度、さきほどの受注明細表を掲載します。

受注明細の中身としては、

受注明細表の中身

・受注工事名

・場所

・受注金額

・工事期間

です。

もちろんこれらの項目以外も掲載してもOKですが、最低限これら4つの項目は受注明細に記載するようにしてください。

受注明細の目的

受注明細の目的は銀行から融資を受けるにあたって、「今これらの受注を持っています」ということを銀行に説明をするためです。

銀行側からすると融資がきちんと返済できるかどうかを確認したいわけですが、そのための参考資料として受注明細が効果を発揮します。

受注明細の提出を受けた銀行とすると「これらの受注があれば返済は大丈夫だろう」という判断根拠になるのです。

つまり受注明細は、

このような受注がありますから返済はきちんとできますよ!

ということを具体的に訴えることができる材料となるのです。

受注明細のどの案件を記載するか?

ところで受注にはすでに契約済みのものもあれば、現在見積書を提出していて商談段階にあるもの、まだ具体的な商談のレベルには至っていないがこのような案件があるだろうと受注の確度がさまざまだと思います。

受注明細は契約済みで受注が確定したものだけしか記載ができないということはありません。

受注明細にどの案件を記載するかは特に定まったものではありません。

受注明細の目的は銀行に「これだけの受注がありますから返済はきちんとできますよ」ということを訴える具体的な材料となるものです。

したがってできるだけ受注明細は幅広く記載した方が効果が大きいです。

すでに契約済みで受注が確定したものの他に、現在商談中のものや、今後予定される受注案件も含めて幅広く記載した方が有利です。

幅広く受注明細に記載した場合にはそれぞれの受注の確度を記載すれば良いです。

例えば、

受注明細の確度

・たぶん受注が取れるもの ・・・ 確度B

・受注できる可能性があるもの ・・・ 確度C+

・受注できるかどうかわからないもの ・・・ 確度C

といった感じです。

今回の例では電気工事業の受注明細について説明をしましたが、その他の事業でもこの受注明細を参考にして作成をすれば良いです。

製造業や卸売業であれば工事案件の代わりを販売案件に置き換えてください。

システムやソフトの開発業であれば工事案件の代わりに開発案件に置き換えてください。

受注明細は「これだけの商売のネタがありますよ」というこを示すものですから、どのような事業においても作成することが可能です。

受注明細についてのまとめ

以上、受注明細についてまとめますと次のようになります。

まとめ

・運転資金の融資を申し込む際にしばしば銀行から受注明細の一覧表の提出を求められる

・受注明細の目的は現在と今後の商売の案件を示すことで融資の返済が十分できるということを銀行に訴えるもの

・受注明細には確定済みの他に今後予定される、あるいは期待される案件も幅広く記載した方が良い