中小企業や個人事業主が銀行から融資を受ける際、よく利用される保証協会の保証制度。

保証協会の保証制度には一定の枠がありますが、この枠が余っていると銀行から融資が受けやすくなるというメリットがあります。

保証協会の枠と銀行から融資が受けやすくなる理由を融資担当の銀行員が説明をします。

目次

保証協会の枠

最初に保証協会の枠について整理をしておきます。

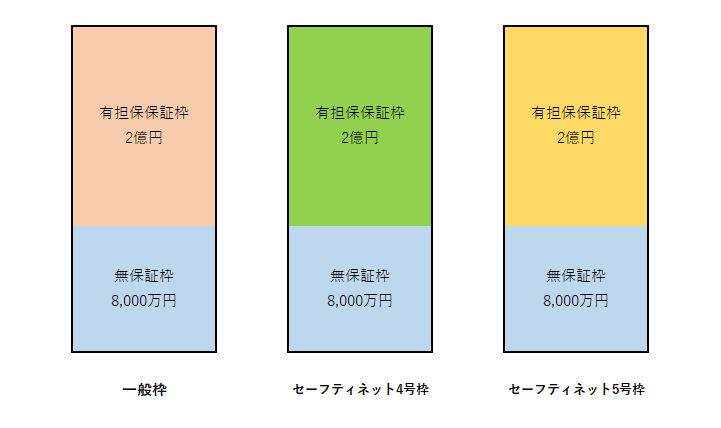

この図はよく利用される保証協会の枠について示したものです。

保証協会の枠は図の3種類の他にもあるのですが、実務的によく使われるのはこの3種類の枠となります。

一般枠とは

保証協会の枠とは保証協会が利用できる事業者であれば誰でも利用ができる枠です。

原則として無担保枠として8,000万円、有担保枠として2億円、合計2億8,000万円が一般枠として用意がされています。

ただしもちろん審査がありますから、業績や事業の規模の如何を問わず合計2億8,000万円まで利用ができるわけでありません。

したがってある事業者は無担保で8,000万円の枠の利用が可能だとしても、別の事業者では無担保で1,000万円しか枠の利用ができないということもあります。

一般枠とは保証協会のもっとも一般的に枠であり無担保枠として8,000万円が原則として利用ができる

セーフティネット4号枠とは

セーフティネット4号とは自然災害など突発的な災害により影響を受けた事業者が利用ができる枠です。

一般枠と同様に無担保枠として8,000万円、有担保枠として2億円、合計で2億8,000万円が用意されています。

セーフティネット4号枠とは自然災害など突発的な災害により影響を受けている事業者に対する枠

セーフティネット5号枠とは

セーフティネット5号とは国が不況業種として指定している事業を行っている事業者が利用できる枠です。

やはり一般枠と同様に無担保枠として8,000万円、有担保枠として2億円、合計で2億8,000万円が用意されています。

セーフティネット5号枠とは不況業種に指定されている事業を行っている事業者に対する枠

セーフティネット4号枠とセーフティネット5号枠は合算

セーフティネット4号枠とセーフティネット5号枠にはそれぞれ無担保・有担保合計で2億8,000万円の枠が用意されていますが、その利用限度額は合算扱いです。

つまりセーフティネット4号枠とセーフティネット5号枠の合計で無担保枠で8,000万円、有担保枠で2億円、合計で2億8,000万円の利用枠ということです。

ただし一般枠とセーフティネット4号枠とセーフティネット5号枠はそれぞれ別枠となっています。

そのため無担保枠としては3つの保証制度の合計で1億6,000万円、有担保枠としては合計で4億円、合計で5億6,000万円の保証枠が用意されていることになります。

保証協会の枠が銀行の融資審査に与える影響

銀行が融資審査を行う際に、「この会社は大丈夫かな…」と感じることが少なくないのですが、「この会社は大丈夫かな…」という意味は事業が続けられるかどうか、突き詰めて言えばお金が続くかどうか、つまり資金繰りが続くかどうかということです。

会社というのは資金繰りが続く限りは倒産することはありません。

逆にどれだけ黒字決算で儲かっていても資金繰りが途絶えればその時点で倒産です。

これはよく言われる黒字倒産のことです。

銀行としては融資は返済してもらわないといけません。

そのためには融資先が事業を継続してもらわないと話になりません。

事業を継続するうえで不可欠な要素は資金繰りが続くということです。

資金繰りが続くかどうかの判断根拠

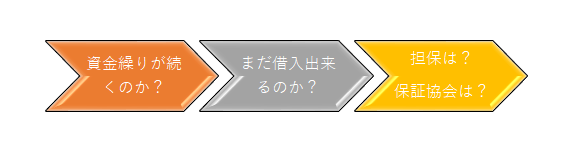

次の図をご覧ください。

簡単ではありますが銀行が融資判断をするにあたって、資金繰りが続く可能性があるかどうかの判断材料を示したものです。

キーワードは資金調達余力です。

融資先が今回の融資だけではなく、まだ借入が出来る能力があるかどうかを知りたいということです。

まだ借入出来る余力が残っているのであれば、必要であれば新たな借入をして資金繰りをつなぐことが出来ます。

そしてまだ借入が出来るのかどうかの材料の1つは担保があるかどうかです。

不動産に代表される担保があれば、その担保を活用して融資先は新たな借入が出来る可能性が高いと言えます。

もっとも担保といってもきちんと担保価値が認められるものでないと意味がありません。

例えば融資先名義で不動産を保有しているとして、その価格が5,000万円だとします。

そしてその不動産にはすでに2つの銀行がそれぞれ根抵当権で3,000万円ずつ担保設定しているとします。

担保設定の合計額は6,000万円になります。

この不動産の価格が5,000万円に対してすでに6,000万円の担保設定がなされていますから、もう追加の担保価値はありません。

逆にすでに担保設定されている金額が3,000万円だけであれば、不動産価格5,000万円の差額2,000万円はまだ担保価値があることになります。

この場合にはこの融資先は不動産を担保設定して2,000万円程度は追加で借入出来る可能性があると考えることが出来ます。

保証協会の枠が融資審査に有利に働く

そしてまだ借入出来るかどうかの材料の2つ目は保証協会の枠が余っていることです。

保証協会というのはすでにご存じの方も多いと思いますが、全国の各都道府県にある公的機関で中小企業や個人事業主が銀行から融資を受ける際に、保証人になってくる機関です。

銀行としては公的機関が保証人になってくれますから安心して中小企業や個人事業主に融資が出来ることになります。

この保証協会の保証をまだ受けることが出来る枠が残っていれば、その余力を使って融資先は銀行から融資を受けることが出来ます。

融資を受けて資金繰りをつなぐことが出来るということです。

資金調達余力があるかどうか

このように担保があったり保証協会の枠の余りがあれば、必要であれば新たな借入をして資金繰りを維持することが出来るという判断が出来ます。

その安心材料があれば、銀行としても「まだこの融資先は資金繰りが続く」と考えて融資がしやすくなるのです。

キーワードは資金調達余力です。

保証協会の枠は融資判断の拠り所のまとめ

以上、保証協会の枠と銀行の融資審査との関係についてまとめますと次のようになります。

まとめ

・事業はどれだけ赤字でも資金繰りが続く限り倒産することはない

・保証協会の枠が余っているということはまだ資金繰りが続く可能性が高いということ

・この保証協会の枠の余りを拠り所として銀行は融資がしやすくなる