信用保証協会には複数の保証制度がありますが、一般保証とはその基本となる保証制度です。

他の保証制度と比較しながら信用保証協会の一般保証について説明をします。

目次

信用保証協会の保証制度に関する質問

信用保証協会の保証制度についてなのですが、一般の保証協会付融資とセーフティーネット(5号文書)市町村に認証をもらい保証協会の審査をへて金融機関から融資を受ける保証協会付融資と色々あります。

これすべて実行した場合の信用保証協会の見方はどうなるのでしょうか?

信用保証協会の保証制度

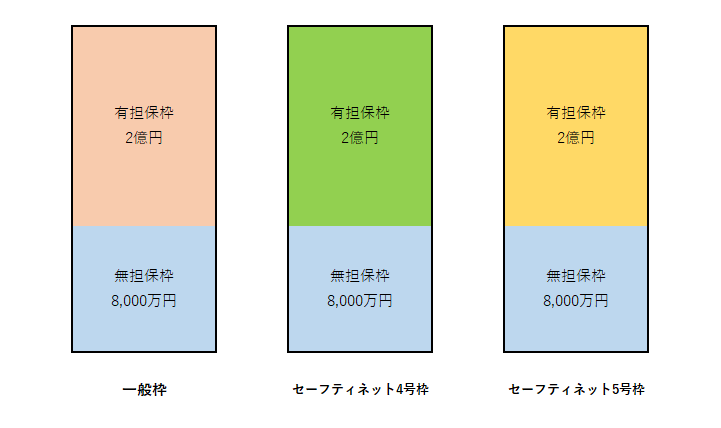

現在信用保証協会の保証制度には大きく3つがあります。

これはその主な3つの信用保証協会の保証制度を示したものです。

信用保証協会の一般保証とは

信用保証協会の一般保証とはもっとも基礎的な信用保証協会の保証制度です。

セーフティネット4号保証とかセーフティネット5号保証というのは臨時的な措置に基づく特別な保証制度です。

例えばセーフティネット4号保証とは自然災害発生に伴い事業者を支援するための特別措置による保証制度です。

またセーフティネット5号保証とは不況業種に属する事業者を支援するための特別措置による保証制度です。

これに対して信用保証協会の一般保証とは常に設けられている基本的な保証制度です。

一般保証の利用限度額

信用保証協会の一般保証の利用限度額は2億8,000万円です。

そのうち8,000万円までは原則として無担保にて一般保証枠が利用出来ます。

8,000万円を超えて一般保証を利用するには原則として不動産などの担保が必要となってきます。

無条件で無担保枠8,000万円が利用できるわけではない

一般保証には確かに無担保枠として8,000万円が設けられています。

しかしこの8,000万円というのは一般保証の制度上のことであり、どのような事業者でも無担保で8,000万円までは一般保証が利用できるということではありません。

例えば年商が5,000万円の事業者であれば、8,000万円の融資というのは過剰ですし返済することが困難だと考えられます。

また業績が不振な事業者においてはやはり返済能力に懸念が持たれますから、保証の利用にも限度があります。

そのため保証制度の利用金額は事業者の規模や業績によって個別判断されます。

さらに3,000万円までは無担保にて一般保証が利用できたとしても、それ以上の保証を利用するには担保が必要と判断される場合もあります。

このように一般保証の無担保枠は制度としては上限8,000万円となっていますが、規模や業績などの要因によって個別に利用額が判断されるのが現実です。

一般保証と他の保証制度との関係

さきほどの図のように信用保証協会の保証制度には一般保証を含めて主に3つの保証制度があります。

この3つの保証制度はそれぞれ独立した存在です。

どういう意味かを例にて説明をします。

例えばセーフティネット4号の保証制度を利用して2,000万円を利用したとします。

この2,000万円の保証はあくまでもセーフティネット4号の保証制度を利用したものですから、一般保証はまだ限度額2億8,000万円の利用枠が残っています。

もしこの2,000万円の保証を一般保証を利用したものであれば、制度上一般保証の残りの利用限度額は2億6,000万円となります。

しかしセーフティネット4号の保証制度で2,000万円を利用したのであれば、一般保証の利用限度額には影響はしないということです。

したがって信用保証協会の保証制度を利用する際にセーフティネット4号やセーフティネット5号の利用条件に該当するのであれば、安易に一般保証を利用するのではなくセーフティネット4号やセーフティネット5号の保証制度を利用した方が賢明です。