運転資金は銀行の代表的でかつもっとも取り扱いが多い資金使途の融資です。

ところで運転資金がいらない業種というものがあります。

今回は引越業を例にして運転資金がいらない業種からの運転資金の融資申し込みに対する銀行の考え方を融資担当の銀行員が説明をします。

目次

運転資金がいらない業種

運転資金がいらない業種はどのようなものかと言えば、それは一言で言えば現金商売で事業を行っている業種です。

運転資金がいらない業種で代表的なものは飲食業です。

運転資金とは

運転資金について別の記事においても説明をしていますが、ここで簡単に整理をしておきます。

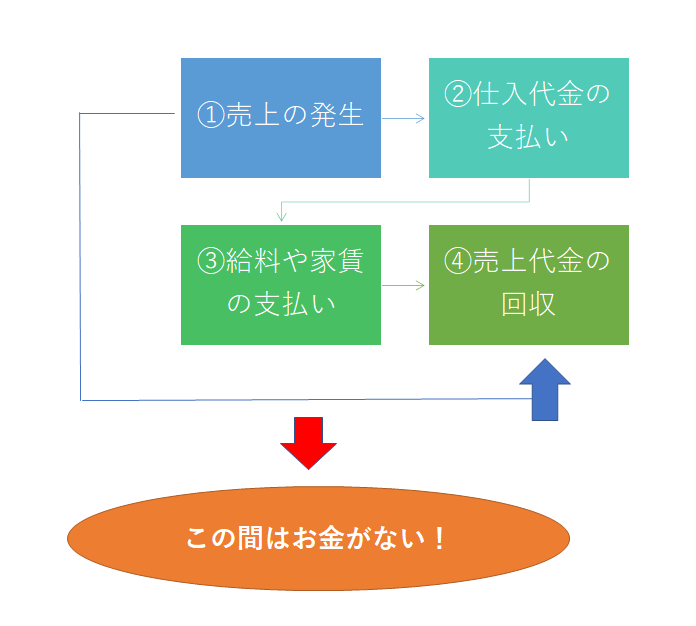

この図は運転資金が必要な理由を示したものですが、簡単にその理由を説明しますと①の売上の発生時期と④の売上代金の回収時期がズレることに起因しています。

多くの事業では掛売りにて物やサービスを販売・提供しています。

掛売りですからその代金は後日手元に入ってきます。

しかし①の売上の発生から④の売上代金の回収までの間には②の仕入代金の支払いをしなければいけないとか、③の給料や家賃など経費の支払をしないといけないなど、代金が手元に入ってくる前にいろいろな支払をする必要が出てきます。

代金がまだ手元に入っていないのですから、②や③は支払うことが出来ない、あるいは手元の資金で立て替える必要が出てきます。

つまり売上代金が手元に入ってくるまでの資金のつなぎこそが運転資金なのです。

運転資金とは売上代金回収までの資金繰りのつなぎ

現金商売は売上代金はすぐに入ってくる

このように運転資金とは売上代金回収までの資金繰りのつなぎですが、現金商売の場合には売上の発生と同時に手元に売上代金が入ってきます。

したがって仕入代金の支払いとか給料などの経費の支払いは手元に入ってきた売上代金にて賄うことができます。

現金商売においては売上代金回収までの資金繰りのつなぎの必要性がないのです。

そのため現金商売の場合には運転資金は原則として不要です。

現金商売は運転資金が不要

引越業は現金商売=運転資金は不要

一方で引越業の売上代金の回収は9割以上が現金回収の事業形態となっています。

飲食業と同じく引越業は現金商売の業種です。

つまりさきほどの図で①の売上の発生と④の売上代金の回収は同一時期ということです。

ということは②や③の支払は回収した売上代金にて充当することが出来ますから資金のつなぎの必要性がないのです。

このことから引越業は運転資金が必要のない事業だと銀行は見ています。

引越業からの運転資金相談

運転資金の必要のない引越業から運転資金融資の相談がある場合、どのようなことが考えられるでしょうか?

ずばり銀行は次の事柄を考えます。

・赤字のため資金が不足している

・借入金の返済が重く資金が不足している

・運転資金以外の別の目的で資金が必要

大きくはこの3つの理由を銀行は考えるのです。

どの理由もネガティブなものばかりです。

したがって銀行は引越業から運転資金の融資相談を受けた場合には慎重な姿勢で対応することになります。

銀行の対応は?

さて銀行は引越業から運転資金の相談には基本的に断りたいというのが本音です。

しかし融資の支援をしなければ融資先が資金繰り破綻をしてしまうとか、取引歴が長く無下には断れないという事情もありますから融資に応じることもあります。

したがって引越業の会社が銀行に運転資金の相談をする場合には、少なくとも今後の資金繰り表を作成してなぜ資金が必要なのかを具体的に説明することが望まれます。

また複数の銀行と取引をしている場合には、他の銀行の動向も相談する銀行は気にしています。

他の銀行も融資に応じているとか、少なくとも融資を引き揚げるといった後ろ向きな対応をしていないことを銀行は確認したいのです。

したがって時系列で取引銀行毎の借入残高表を示して、他の銀行との取引状況を説明しましょう。

繰り返しですが引越業に対する運転資金融資に銀行は否定的です。

したがって最終的に融資がOKとなるにしても申し込みをしてから融資審査が決裁になるまで通常以上に時間がかかります。

余裕を持った相談を心掛けてください。

引越業は運転資金がいらない業種のまとめ

以上、引越業は運転資金がいらない業種についてまとめますと次のようになります。

まとめ

・運転資金がいらない業種からの融資相談は赤字の補填など後ろ向きなケースが多い

・このため運転資金がいらない業種からの運転資金相談に銀行はネガティブ