銀行の融資審査は中心は決算書分析による信用力や返済能力に焦点が当てられています。

この融資審査において預金が大きな判断材料となることがあります。

今回は銀行融資の審査と預金との関係について説明をします。

目次

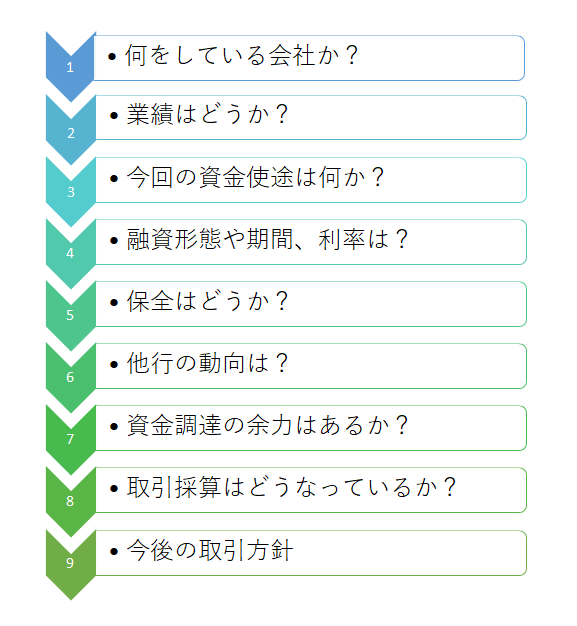

銀行の融資審査のプロセス

この図は実際に銀行の融資現場で行われている融資審査の流れを示したものです。

金額の大小に関わらず銀行では必ずこの融資審査プロセスに従って審査が行われています。

銀行の融資審査の最大の目的

このように銀行での融資審査はいくつかのプロセスや項目を1つ1つ審査していくわけですが、その最大の審査の目的は返済能力の検証です。

銀行の融資業務において大切なことは単に融資をすることではなく融資した資金を最後まで回収することです。

万が一、融資が回収されなければそれは貸倒となり銀行は損失を被ることとなります。

損失は銀行としても絶対に避けたいところです。

そのため融資の審査においては融資先の返済能力、つまり返せるか返せないのかの見定めが特に重要です。

したがっていろいろな審査プロセスにより銀行は融資先の返済能力を見定めて融資の可否を判断しているのです。

融資審査の最大の目的

銀行の融資審査と預金との関係

さて本題である銀行の融資審査と預金との関係について説明をします。

融資先の業績は主に決算書分析によって銀行は判断しているわけですが、その判断の補助材料として預金量があります。

一般的に業績が良好であれば利益も上がりその結果として預金量も増加します。

逆に業績が不振で赤字であれば資金繰りが厳しくなり預金量も減少していくことでしょう。

つまり預金は究極の業績判断のバロメーターと考えることができます。

なおここでいう預金量ですがこれは平均残高です。

ある日だけ預金量が多くてもそれは無意味です。

1ヶ月あたりの預金量の平均残高を銀行は見ています。

また預金は自行の預金のみです。

他の銀行にある預金はその残高がわかりませんから参考材料とはなりません。

銀行が見ている預金はあくまでも自分の銀行に預けている預金が対象です。

銀行が見ている預金とは

・自分の銀行の預金のみが対象であり他の銀行の預金は関係がない(わからない)

預金量が融資審査に影響を与える具体例

ではいくかの具体例で預金量が融資審査にどのように影響を与えるかを説明します。

業績は今一歩だが預金量が多い

業績は良好とは言えず今一歩のため返済能力が十分にあるとは言えないが、預金量が多いため融資をしても大丈夫だろうという判断です。

この判断は実際によくあります。

業績が今一歩のため返済能力に懸念が持たれるため融資はどうかなとかんがえるものの、預金量は相応にあり返済は大丈夫ではないだろうかという判断です。

預金量が少なければ融資をお断りする、あるいは融資の金額を減額するような対応をするケースでも預金量が多ければ融資をしても大丈夫だろうという判断になるのです。

業績は今一歩ではあるが預金量が多いため返済は大丈夫だろうと考えて融資を実行する

業績は良好ではあるが預金がほとんどない

業績は良好で返済能力に懸念がないと考えられるものの、預金がほとんどないケースがあります。

おそらく他の銀行には預金があると思われるものの、自行の預金はほとんどないというケースです。

自行の預金口座には返済のための金額程度しかないといった場合です。

このようなケースですが確かに業績が良好であれば融資が返済されずに貸倒となってしまう可能性が低いと考えることができます。

しかし融資後に業績が悪化してしまう可能性もあります。

また預金量が少ないということはその融資先との取引はほぼ融資取引のみということです。

銀行は融資以外にもさまざまなサービスを提供しており、融資先とは融資以外の取引も充実させたいと銀行は考えています。

そのため将来にわたってその融資先との取引拡大の見通しが立たない場合には融資の利率を上げるなどして実質的に融資をお断りする判断も十分にあります。

業績が良好で貸倒の懸念が少なくても将来の取引展望が抱けない場合には実質的に融資を断ることもある

預金量の範囲内の無担保融資を許容する

また預金量の範囲内だから無担保で融資をしても大丈夫だろうと銀行が考えることもあります。

例えば預金量の平均残高が1,000万円であれば1,000万円までの融資は無担保でも大丈夫だろうということです。

銀行融資の審査と預金との関係のまとめ

以上、銀行の融資審査と預金との関係についてまとめますと次のようになります。

まとめ

・業績が今一歩でも預金量が多ければ融資をしても大丈夫と銀行は考える

・逆に業績が良好でも預金量が少ないと銀行は融資をしない可能性がある

・銀行が見ている預金量とはスポットの残高ではなく1ヶ月あたりの平均残高

・自行の預金量のみを銀行は見ている