債務超過は銀行から融資を断られる代表的な理由の1つです。

その一方で債務超過でも融資が銀行から受けられるケースもあります。

債務超過でも融資が受けられるポイントについて融資担当の銀行員が説明をします。

目次

債務超過とは何か?

銀行から融資を断られる代表的な理由である債務超過とは何かについて簡単に整理をします。

債務超過の状態

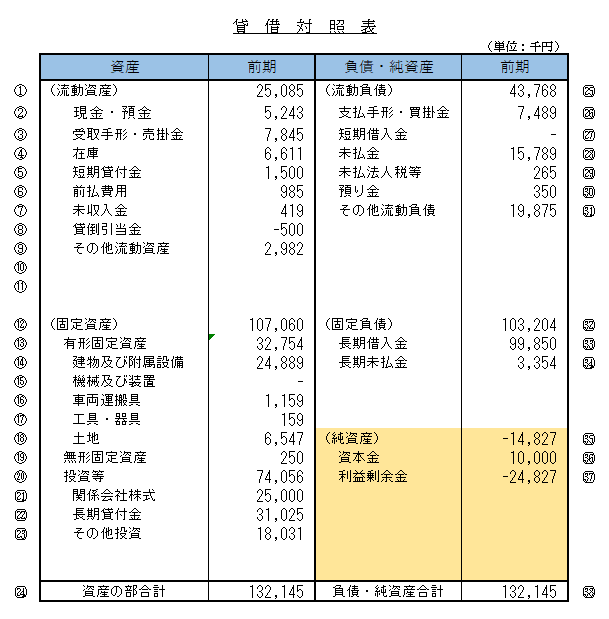

そもそも債務超過とはどのような状態なのかですが、上の図はある会社の貸借対照表です。

右下の黄色の部分をご覧ください。

純資産はマイナス14,827千円となっています。

この純資産がマイナスになっている状態が債務超過です。

純資産がマイナス⇒債務超過

債務超過は資産よりも負債が多い状態

純資産がマイナスを裏返しすると、会社の資産より負債の方が多い状態が債務超過です。

資産だけでは負債を全部支払うことができない状態が債務超過です。

資産では負債を払いきれない状態が債務超過

債務超過が意味すること

債務超過は純資産がマイナスとか資産で負債の全部を支払えない状態だと説明をしましたが、なぜ債務超過になってしまったのでしょうか?

その理由はとにかく赤字体質だからに尽きます。

債務超過とは赤字体質であること

巨額の赤字を計上したことがある、あるいは毎期赤字が続いているなど一口に赤字だといってもいろいろな種類があります。

ただ債務超過だということは事業を開始してから現在に至るまではトータルで赤字であることが原因です。

それも資本金を上回る赤字を計上したからこそ債務超過になってしまったのです。

債務超過は事業が赤字の体質であることを示す

赤字に対して銀行が感じること

それでは債務超過の原因である赤字に対して銀行はどのように感じるのでしょうか?

赤字とは融資の返済ができないこと

この図は赤字に対して銀行員が抱く一般的なイメージです。

赤字を現金に置き換えて考えてみると、入ってくるお金よりも出ていくお金の方が多い状態です。

入ってくるお金よりも出ていくお金の方が多い状態ではとても銀行からの融資を返済する余力はありません。

入ってくるお金よりも出ていくお金の方が多いければ、間違いなく手元のお金が減少していきます。

そして手元のお金が底をついてしまえば、資金繰りのショートが発生しその時点で事業は破綻します。

つまり倒産です。

赤字とは融資の返済ができないことを意味する

債務超過は融資の返済ができないことを示す

このように赤字は融資の返済ができないことを示します。

そして債務超過とは赤字体質であることを示します。

そのため債務超過の先に銀行が融資を行っても返済がされずに融資が焦げ付いてしまう可能性が非常に高いと言えます。

したがって銀行は債務超過の先には原則として融資を断るのです。

債務超過は融資の返済ができないことを意味するため銀行は融資を断る

債務超過でも銀行が融資を行うポイント

ただし実際には債務超過の先であっても銀行が融資を行うケースがあります。

債務超過でも銀行が融資を行うポイントを説明します。

近いうちに債務超過が解消する見込みがある

債務超過であっても銀行が融資を行うポイントの1つは債務超過が近いうちに解消する見込みがある場合です。

赤字が続いて債務超過の状態になってしまったものの、その後業績が改善し黒字が確保できるようになり、あと1年や2年程度で債務超過が解消する見込みがある場合です。

債務超過ではあるものの、ここしばらくは黒字が続いているということは融資が返済できる体質にあると考えることができます。

債務超過でも近いうちに債務超過が解消する見込みがあることが銀行が融資を行うポイントの1つ

取引が長く簡単に融資先を潰せない

もう1つ債務超過でも銀行が融資を行うポイントはその融資先との取引が長く、簡単には潰せない場合です。

銀行は引き金を引くことを嫌う

もし銀行が追加の融資に応じなければ、融資先の資金繰りがショートしてしまい倒産してしまうかもしれません。

融資先の倒産はやむを得ないことだとしても、その引き金を銀行が引くことは極力避けたいと銀行は考えます。

銀行が融資をしなかったから倒産したなどと言われることを銀行は嫌うのです。

そのため債務超過であっても銀行が融資を行い資金繰りを維持させて事業を継続させることがよくあるのです。

取引がない債務超過先には融資をしない

上記の例は債務超過であっても取引が長い顧客の場合です。

取引がない債務超過の先が融資の相談を行っても、銀行は債務超過を理由に融資を断るだけです。

債務超過企業が金融機関から融資を受けるための重要ポイントのまとめ

以上、銀行が債務超過の先に融資を行うポイントについてまとめますと次のようになります。

まとめ

・ただし黒字化が続き債務超過が近いうちに債務超過が解消する見込みがある場合には融資を行う可能性がある

・また取引が長く簡単には潰せない場合にも債務超過でも融資を行う可能性がある