ブラックリストというのは個人がローンやクレジットカードを申し込む際によく出て来る言葉です。

このブラックリストというのは事業資金の融資の分野では存在をするのでしょうか?

事業資金の融資でブラックリストというのは存在するのかどうかについて融資担当の銀行員が説明をします。

目次

ブラックリストについて

最初にブラックリストについて簡単に整理をします。

ブラックリストとは金融事故を起こしたこと

ブラックリストというのは過去あるいは現在において金融事故を起こした個人のことです。

金融事故とは破産や3ヶ月以上の延滞などのことです。

ブラックリストとは金融事故を起こした個人のこと

ブラックリストは個人分野の世界

このブラックリストとは個人ローンなど個人の消費性の借金に関わる分野です。

借金の利用状況やその返済状況、クレジットカードの毎月の支払状況などは個人信用情報として個人信用情報機関に登録がされています。

破産や長期の延滞などを起こすとこの個人信用情報に事故情報として登録がされます。

この個人信用情報に事故情報として登録されていることをブラックリストと一般的に呼ばれているものです。

ブラックリストは個人特有のもので個人信用情報に事故情報が登録されていること

事業資金の融資ではブラックリストはない

このようにブラックリストは個人の金融に特有のものです。

個人信用情報も個人の金融の分野に特化したものです。

事業資金では信用情報は存在しない

一方で事業資金の分野ですが、この事業資金の分野には個人信用情報機関のような存在はありません。

そのため事業資金の分野では個人のようなブラックリストに相当するものはありません。

事業資金の分野にはブラックリストは存在しない

事業資金の融資に個人の属性は関係がないのか

では事業資金の融資においては個人のブラックリストや個人の属性は融資の審査に影響はしないのでしょうか?

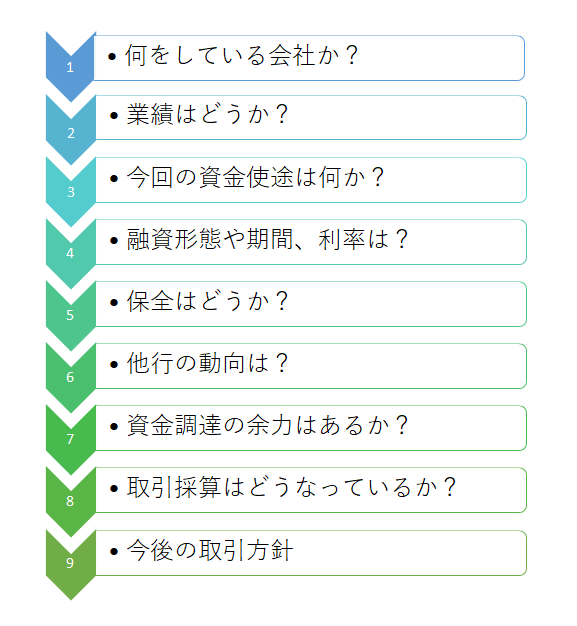

銀行融資審査の流れ

この図は銀行で行われている融資審査の全体の流れを示したものです。

この融資審査の中で最初に確認をするのが「何をしている会社か?」です。

ここでは会社の事業内容を調査するだけではありません。

会社の役員や株主を含めた個人の属性についても調査をしています。

会社と言ってもそれを運営するのは人です。

そのため会社の役員や株主といった会社の経営に重大な影響を与える個人の属性は融資審査の中で確認を行っています。

役員や株主の中に反社会的勢力がいる

役員や株主の中に反社会的勢力がいれば、その時点で融資審査は終了し融資を断ることとなります。

役員や株主の中に反社会的勢力がいればその時点で審査はアウト

役員や株主の中に以前融資を踏み倒した人がいる

会社の経営に深く関与する役員や株主の中に、以前個人ローンを含めて融資を踏み倒した人がいれば、やはり銀行は融資を断ります。

以前に融資を踏み倒されて人が経営に深く関与している会社にやはり銀行は融資は行いません。

役員や株主の中に過去の融資を踏み倒した人がいればやはり銀行は融資をしない

株主と銀行融資審査

ところで株主ですが株主自体は経営には関与しないことがあります。

株主と銀行融資の審査との関係については参考までに説明をします。

株主の構成

株主構成面はその会社を実態的に支配しているのは誰かという点で重視しています。

そして株主が誰が問題になる場合は上場をしていない中小企業などが対象です。

上場企業については銀行は株主がだれかということはそれほど気にはしていません。

中小企業の場合

多くの中小企業はいわゆるオーナー企業です。

オーナーがその中小企業の株式の100%を保有して代表取締役社長を務めているのがよくあるケースです。

このような場合は銀行は融資審査において株主面については気にはしていません。

代表取締役が株主でない場合

問題になるのは代表取締役社長ではない人物がその中小企業の大株主である場合です。

オーナー企業が一般的である中小企業においては代表取締役社長以外の人が大株主である事実は異例です。

会社を代表する権限があるのは代表取締役ですが、大株主が別の人であればその会社の実質的な支配者は代表取締役ではなくこの大株主であると考えられます。

その大株主が代表取締役の親族であればそれほど問題にはなりません。

大株主が先代の社長で今の社長の親であることはこれもよくあるケースであり、別に不自然でもありません。

しかし親族ではなくまったくの第三者である場合には代表取締役はあくまでもお飾り的な存在であり、実質的にはその大株主が会社を仕切っていると考えるのが妥当でしょう。

実際とのところ、銀行はこのような状態の会社とは融資取引を行いたくありません。

代表取締役がいてもそれは形式的なものであり、大株主の意向でいつでも代表取締役を交代させることができます。

このような場合にはその大株主と会社との関係を徹底的に調べて、大株主が代表取締役ではなく別の人が代表取締役である合理的な理由がなければ、基本的に銀行は融資を行いません。

代表取締役と大株主との関係に妥当性がない場合には原則として銀行は融資を断る

事業資金の融資でブラックリストは存在しますか?のまとめ

以上、事業資金の融資の分野とブラックリストとの関係についてまとめますと次のようになります。

まとめ

・ただし株主や役員が反社会的勢力である場合には銀行は融資をしない

・また株主や役員に過去に融資を踏み倒された場合にも銀行は融資をしない

・実質的な経営者は不透明な場合には原則として銀行は融資をしない