信用保証協会の保証制度を利用して銀行から融資を受けるには、まずは信用保証協会の保証の審査に通る必要があります。

信用保証協会の審査にはどれくらいの時間がかかるのかについて融資担当の銀行員が説明をします。

目次

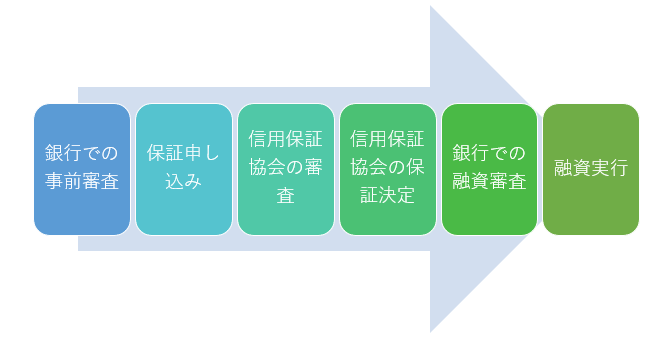

信用保証協会保証付融資の流れ

この図は信用保証協会保証付融資の申し込みから融資実行までの流れの概要を示したものです。

信用保証協会保証付融資では信用保証協会と融資を実行する銀行が関係してきますが、この流れのなかで中心となるのが信用保証協会での審査です。

銀行でももちろん融資の審査は行いますが、信用保証協会が審査OKと判断をしたものはよほどのことがない限り、銀行での融資審査でもOKとなります。

信用保証協会の審査に要する時間

信用保証協会の審査に要する時間は信用保証協会を利用することが初めてのことか、現在すでに信用保証協会を利用している場合で大きく異なります。

信用保証協会の審査に要する時間は信用保証協会の利用が初めてかどうかで大きく異なる

信用保証協会の利用が初めての場合

信用保証協会の利用が初めての場合には審査に要する時間はおよそ1ヶ月ほどがかかります。

初めての利用の場合には信用保証協会としても事業者のことがまったくわかりません。

もちろん申し込みを受けた銀行からある程度の情報の提供は受けますが、初めての利用の場合には信用保証協会としても銀行からの情報だけではなく、独自で調査をしようとします。

さらに信用保証協会の利用が初めての場合には、信用保証協会による面接も行われます。

そのためトータルでは信用保証協会の利用が初めての場合には審査に要する時間はおよそ1ヶ月ほども考えておいて方が良いです。

信用保証協会の利用が初めての場合には審査に要する時間はおよそ1ヶ月

信用保証協会をすでに利用中の場合

信用保証協会をすでに利用中の場合には審査に要する時間は早くて1日、遅くとも1週間ほどの時間ですみます。

信用保証協会を初めて利用する場合に比べるとかなり短時間で審査が行われます。

信用保証協会をすでに利用中の場合には審査に要する時間は1日から1週間

信用保証協会の保証付融資を早く利用するには

信用保証協会の審査に要する時間を踏まえて融資を早く実行されるようにするポイントをいくつかご紹介します。

いつまでに融資が必要であるかを明確に伝える

信用保証協会への保証の申し込み手続きは融資を受けようとする銀行経由で行います。

その銀行に融資が受けられるとしていつまでに融資が必要なのかを明確に伝えてください。

銀行や信用保証協会は数多くの融資案件を同時並行で抱えています。

そのため融資希望日があいまいなものは審査手続きが後回しにされてしまう可能性があります。

いつまでに融資が必要なのかを明確に伝えることで、銀行も信用保証協会もその希望日に間に合うように善処をします。

いつまでに融資が必要なのかを申し込み時に明確に伝える

申し込みに必要な書類を事前に確認をしておく

信用保証協会への保証申し込みにおいては会社の謄本や印鑑証明書、納税証明書その他の書類の提出が必要となります。

謄本や印鑑証明書は法務局で、納税証明書は税務署でそれぞれ発行を依頼する必要があります。

そのため最初の銀行への融資相談時に信用保証協会への提出書類を確認をしておきましょう。

書類が1つでも不足するとそれだけ審査に要する時間が長引きます。

あらかじめ必要な書類を確認し事前準備をしておくことで融資実行までの時間を節約することが可能となります。

申し込みに必要な書類は事前に確認をして準備をしておく

質問には早く回答する

信用保証協会での審査では不明点や疑問点があると銀行経由で質問が行われます。

この質問には迅速に回答をするようにしてください。

質問をしてその回答が来るまで信用保証協会の審査はストップします。

質問の回答が来て審査が再開します。

そのため銀行から質問がきたら早く回答するように心がけてください。

質問に早く回答すればするほど審査がに要する時間は短縮化されます。

信用保証協会からの質問には早く回答する

試算表を準備しておく

決算期から半年以上が経過している場合には、試算表の提出を求められる可能性が大きいです。

試算表を顧問税理士にお願いをしている場合にはあらかじめ試算表の作成をお願いしておいてください。

信用保証協会から試算表の提出を要請を受け、それから税理士さんに試算表の作成をお願いするとなると税理士さんの都合もありますから、試算表の提出が思いのほかに遅れてしまうことがあります。

試算表の提出が遅れればそれだけ審査が滞り、審査に要する時間が長期化します。

少なくとも決算期から半年が経過している場合には試算表を準備しておく

信用保証協会審査期間は平均どれくらい?具体的なタイムラインのまとめ

以上、信用保証協会の審査に要する時間についてまとめますと次のようになります。

まとめ

・信用保証協会の利用が初めての場合には審査に要する時間はおよそ1ヶ月

・信用保証協会をすでに利用中の場合には審査に要する時間は1日から1週間程度