中小企業や個人事業主が銀行から融資を受けるにあたって信用保証協会は必要不可欠な存在だと言えます。

信用保証協会の存在により中小企業や個人事業主は銀行からスムーズに融資が受けられます。

しかし信用保証協会のブラックリストに載ると信用保証協会の利用ができなくなります。

信用保証協会のブラックリストについて融資担当の銀行員が説明をします。

目次

- 1 信用保証協会とは

- 2 信用保証協会のブラックリストとは

- 3 信用保証協会のブラックリストから外れるには

- 4 信用保証協会のブラックリストに載ったらもう融資は受けられませんか?

信用保証協会とは

最初に信用保証協会とは何かについて整理をします。

信用保証協会とは公的機関

信用保証協会とは信用保証協会法という法律に基づいて設立されている公的機関です。

各都道府県にそれぞれ設置されています。

信用保証協会は公的機関

信用保証協会は融資の保証人になってくれる存在

中小企業や個人事業主は一般的に大企業に比べると信用力が弱いと言えます。

融資をしている銀行から見ると信用力が弱いということは融資の返済能力が弱いということになります。

融資が仮に返済されない場合、それは銀行は貸倒という損失を被ることとなります。

貸倒という損失は銀行としては何としても避けたいところです。

そのため信用力が弱い中小企業や個人事業主には銀行は積極的に融資をしたがらなくなります。

これでは中小企業や個人事業主はスムーズに銀行から融資が受けられなくなり、運転資金や設備資金といった必要な資金を調達できなくなってしまいます。

そこで登場するのが信用保証協会です。

信用保証協会は中小企業や個人事業主が銀行から融資を受ける際に保証人になってくれる公的機関です。

銀行としても公的機関である信用保証協会が融資の保証人になってくれるのであれば、安心して中小企業や個人事業主にも融資を行うことができるようになります。

そのため中小企業や個人事業主にとって信用保証協会はなくてはならない存在だと言えます。

信用保証協会は中小企業や個人事業主が銀行から融資を受ける際に保証人になってくれる公的機関

中小企業や個人事業主にとって信用保証協会はなくてはならない存在

信用保証協会のブラックリストとは

このように中小企業や個人事業主にとって信用保証協会はなくてはならない存在ですが、この信用保証協会が利用できないケースがあります。

それが今回のテーマである信用保証協会のブラックリストになった場合です。

信用保証協会のブラックリストの中身

信用保証協会には業種や会社等の規模によって利用できない場合がありますが、これ以外に利用ができないケースがあります。

この利用できないケースというのがブラックリストです。

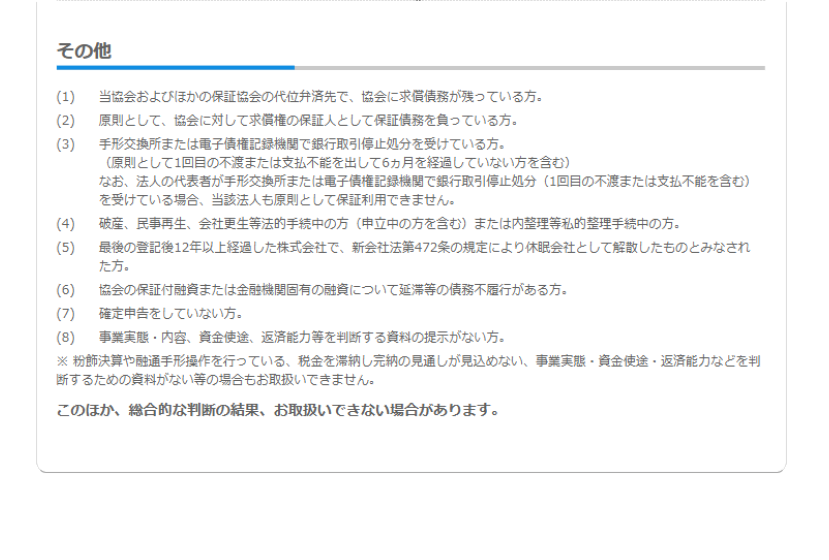

この図は東京信用保証協会のHPに掲載されている利用できないケースの一覧です。

業種や規模によって信用保証協会の保証制度が利用できないケースは形式的な基準のものですが、この図の利用できないケースはブラックリストのケースです。

以下では信用保証協会のブラックリストのケースについて1つずつ見ていきます。

信用保証協会のブラックリストその1 求償債務

信用保証協会のブラックリストのその1は「当協会およびほかの保証協会の代位弁済先で、協会に求償債務が残っている方」です。

求償債務とは

信用保証協会は中小企業や個人事業主が銀行から融資を受ける際に保証人になってくれる公的機関でした。

保証人ですから中小企業や個人事業主が銀行に融資の返済ができない場合には、信用保証協会は代わりに銀行に融資全額を返済しなければなりません。

信用保証協会が中小企業や個人事業主に代わって銀行に融資全額を返済することにより、確かに中小企業や個人事業主はもう銀行には融資の返済をする必要はなくなります。

しかしこれで終わりではありません。

信用保証協会に代わりに融資を返済してもらった中小企業や個人事業主は今度は信用保証協会に返済をする義務があります。

この中小企業や個人事業主が信用保証協会に返済しなければならない債務のことを求償債務と呼んでいます。

信用保証協会が代わりに銀行に融資の返済をしたことにより、銀行が持っていた融資という債権は信用保証協会に移転します。

中小企業や個人事業主は融資の移転先である信用保証協会に返済をしなければならないのです。

求償債務が残っている限りブラックリストの登録されたまま

信用保証協会に求償債務があるということは、信用保証協会が銀行に代わりに返済してもらったものがまだ残っている状態です。

この信用保証協会に求償債務があるということはブラックリストに該当します。

「前の分をまだ払っていないので、新規の利用などできない」ということです。

信用保証協会に求償債務が残っている状態はブラックリスト

信用保証協会のブラックリストその2 信用保証協会に対して求償権の保証人として保証債務を負っている

信用保証協会に求償債務が残っているとそれはブラックリストだとさきほど説明をしました。

ブラックリストに載るのはもともと銀行から融資を受けていた本人だけではありません。

会社が銀行から融資を受ける際にはよくその代表取締役、つまり社長が連帯保証人になることが多いはずです。

この連帯保証人も信用保証協会に求償債務が残っていることになりブラックリストに載ります。

ブラックリストに載るのは融資を受けていた本人だけではなく連帯保証人も載る

信用保証協会のブラックリストその3 手形交換所または電子債権記録機関で銀行取引停止処分を受けている

銀行取引停止処分を受けているということは事実上、倒産したということです。

倒産しているわけですから融資の返済は到底無理です。

このように銀行取引停止処分を受けると信用保証協会のブラックリストに載るということです。

信用保証協会のブラックリストその4 破産、民事再生、会社更生等法的手続中の方(申立中の方を含む)または内整理等私的整理手続中の方。

破産や民事再生など法的な債務整理を手続き中ということはいわゆる倒産ということです。

こういったケースも信用保証協会のブラックリストに載り利用をすることができません。

信用保証協会のブラックリストその5 協会の保証付融資または金融機関固有の融資について延滞等の債務不履行がある方

現在の融資を延滞している状態は倒産ではありませんが、少なくとも延滞している間は信用保証協会のブラックリストに該当すると考えてください。

他の借入金の返済が遅れている状態で新たな融資を利用することはできません。

銀行への融資の返済が延滞していても信用保証協会のブラックリストに該当し利用ができない

信用保証協会のブラックリストから外れるには

それでは信用保証協会のブラックリストから外れるにはどのような条件が整った時かを説明します。

求償債務を完済した

まずはもっとも重いハードルですが、信用保証協会のブラックリストから外れて再び信用保証協会を利用できるようになるにはこの求償債務を完済しなければなりません。

非常に厳しいハードルですが求償債務を完済しない限り、信用保証協会のブラックリストから外れることはありません。

別会社を設立してもダメ

なお信用保証協会のブラックリストから逃れるために別会社を設立してその新会社にて信用保証協会を利用しようとする試みがあります。

会社は違っても経営者が同じであれば信用保証協会のブラックリストの先が利用することになります。

別会社を設立して信用保証協会を利用しようとしても不可能です。

延滞が解消した

銀行宛の融資の返済をきちんと行い、延滞が解消すれば信用保証協会のブラックリストからは外れます。

しかしその延滞した理由などから銀行自体が融資に応じないこともあります。

信用保証協会のブラックリストに載ったらもう融資は受けられませんか?

以上、信用保証協会のブラックリストと審査との関係についてまとめますと次のようになります。

まとめ

・信用保証協会による代位弁済を受け求償債務が発生すると一発でブラックリストに載る

・信用保証協会のブラックリストから外れるには求償債務を完済する必要がある