全国の地方公共団体では地元の中小事業者を応援するために制度融資と呼ばれる融資制度を設けています。

この融資制度の相談先に関するテーマです。

目次

市の融資制度の相談先に関する質問

個人で事業を営んでおります。

現在、日本政策金融公庫から借入があります。

ずっと黒字の経営でしたが去年は売上が落ち込み初めて赤字となりました。

売上の減少で赤字になったことから資金繰りが苦しくなり、先日日本政策金融公庫に借り換えの相談を行いましたが赤字を理由に断られました。

そのため地元の市でやっている融資制度の申し込みをしようかと考えています。

市の融資制度の相談先はどこでしょうか?

銀行で良いのでしょうか?

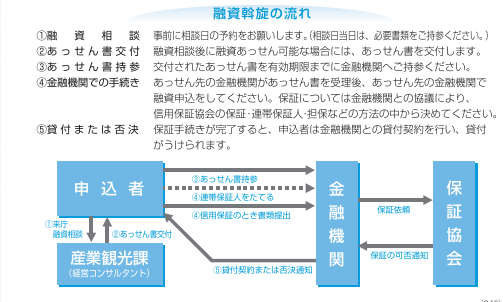

制度融資の流れ

この図はある地方公共団体のホームページに掲載されている制度融資の手続きの流れを示したものです。

制度融資とは

制度融資について簡単に整理をしておきます。

制度融資というのは都道府県や区市町村が地元の中小事業者を応援するために設けている融資制度のことです。

一般的に利息の補填や信用保証協会へ支払う信用保証料の補填を各地方公共団体が行うことにより金利面などで地元の中小事業者を応援する制度です。

制度融資とは地元の中小事業者を応援するために設けられた融資制度

制度融資は信用保証協会保証付融資

制度融資ですが各地方公共団体は融資の仕組みや利息の補填などを行うだけにとどまり、実際に中小事業者に融資をするのは銀行などの金融機関となります。

各地方公共団体が直接、融資を行うわけではありません。

そして制度融資は公的機関である信用保証協会の保証制度を利用したものとなります。

制度融資の相談先は銀行へ

制度融資は地方公共団体、銀行、信用保証協会の3者が関係してきますが、実際に融資を行うかどうかを最終的に判断するのは銀行となります。

銀行の融資審査に通らないと制度融資を利用することは出来ません。

そのため制度融資の相談先としては銀行がもっともおすすめです。

地方公共団体や信用保証協会も制度融資の相談には乗ってくれますが、最終的に融資可否を判断するが銀行ということですからその銀行に相談するのが手っ取り早いということになります。

制度融資の相談先は銀行です

銀行経由で信用保証協会に事前相談が可能

制度融資の可否を最終的に判断するのは銀行ですが、この銀行の判断に大きな影響を与えるのが信用保証協会です。

基本的に信用保証協会が保証制度の利用を認めれば銀行は融資を決定します。

逆に信用保証協会が保証制度の利用を認めないという判断をすると銀行は融資を行いません。

したがって制度融資の可否を最終的に判断するのは確かに銀行なのですが、実質的には信用保証協会が判断をしているとも言えます。

その信用保証協会には銀行から保証制度が利用できるかどうかを事前に相談する制度があります。

正式申込前に銀行経由で信用保証協会に事前相談が可能です。

制度融資の相談先のまとめ

以上、制度融資の相談先についてまとめますと次のようになります。

まとめ

・制度融資は信用保証協会の保証付融資となる

・制度融資の最終的な可否判断は銀行が行う

・そのため制度融資の相談先としては銀行などの金融機関がおすすめ

・銀行の融資判断に大きな影響を与えるのが信用保証協会

・正式申込前に銀行経由で信用保証協会に事前相談が可能