銀行融資の代表的なものは運転資金と設備資金の2つです。

ここでは設備資金について説明します。

設備資金は一般的に金額も多額になりかつ融資期間も長期となりますから銀行の本格的な融資との位置づけです。

設備資金とは何か、設備資金の申し込みポイントや注意点などについて融資担当の銀行員が説明をします。

目次

設備資金とは

車両や機械の購入、店舗の新規開店費用や改装費用、事務所不動産の購入費用など事業の設備投資に関わる資金が設備資金です。

設備投資はその事業に中長期にわたって活躍するものです。

設備投資によって購入した製造機械により、その後中長期にわたって製品を製造し売上を確保して事業に利益をもたらす効果を目的にしています。

一方で多額の資金を投じて設備投資を行ったものの、その後に計画していた売上が確保したり利益が獲得できなければ設備投資が大きく負担になってしまう危険性も併せ持っています。

このように設備投資は将来の事業にプラスをもたらすことを目的にしつつも、計画通りにいかなければ設備投資が負担になる両面を持っています。

設備資金と運転資金の違い

運転資金は基本的には売上代金回収までの資金繰りのつなぎとしての融資です。

多くの事業では売上は掛売りで行われています。

掛売りということは売上代金は後日になって売上先から振込などで回収されることになります。

売上代金が回収されるまでの間に、仕入資金の支払いや社員への給料の支払い、家賃の支払いなどさまざまな資金の出費があります。

運転資金はこの売上代金が回収されるまでの間の仕入資金の支払いや給料の支払等に充てるためのものです。

つまり短期的な資金繰りの安定を目的にしているのが運転資金です。

これから中長期にわたって事業に貢献することを目的にして行われる設備資金とはこの点が大きな違いです。

運転資金は短期的な資金繰りの安定が目的。設備資金は中長期にわたって事業の貢献する設備投資が目的。

設備資金の特徴

それでは設備資金の特徴について説明をします。

設備資金の特徴その1 融資金額が多額

設備資金は設備投資に対する融資ですが、一般的に設備投資は金額が多額になることが多いと思います。

もちろん数百万円程度の新しい機械を購入するのも設備投資ですが、数十億円を投じて工場を新設するのも設備投資です。

銀行から融資を受けて設備投資を行う場合には大掛かりな設備投資であることが多く、融資額も多額になる傾向があります。

特徴その2 融資期間が長期

設備投資というのは今後長期間にわたり事業活動に使用されるものです。

長期間にわたる事業活動によって得られた収益にて投資した資金を会社や個人事業主は回収していくことになります。

これに応じて銀行の設備資金の融資期間も長期間に及ぶことが一般的です。

ただし長期間の融資といっても一般的には10年が最長だと考えてください。

不動産投資など一部の融資は融資期間が10年以上になることもありますが、一般的には設備資金の融資期間は最長10年までと考えてください。

設備資金融資の申込みと返済

設備資金の融資を銀行に申し込むには次のような準備が必要です。

設備資金融資の申し込みポイント

・設備投資の総額と資金調達計画

・設備投資による事業計画と返済計画

設備投資の目的

まずは今回の設備投資を何のために行うのか、その目的の説明です。

設備投資の目的としては大きく①新設設備投資と②更新投資の2つがあります。

新設設備投資とは例えば製造ラインをもう1つの設けて受注の増加、売上の増加を目的とするものです。

一方の更新投資は既存の設備の老朽化によりこれを新規に更新をするものです。

更新投資は売上の増加が目的となるよりは老朽化設備を更新することにより効率化を図り利益率の向上を目的とするものです。

設備投資の総額と資金調達計画

次に今回の設備投資にどれだけの資金が必要となるのか、設備投資の総額の整理です。

設備投資の総額の説明にあたっては見積書など金額がわかるものを準備してください。

そして設備投資に必要となる資金をどのように調達するのかを整理してください。

例えば設備投資の総額が2,000万円だとします。

この2,000万円の費用を銀行からの融資1,500万円、自己資金500万円で準備するというのが資金調達計画です。

この資金調達計画において自己資金は最低でも設備投資の総額の2割はほしいところです。

設備投資の総額の全部を銀行からの融資でということを銀行は嫌がります。

最低でも2割の自己資金を準備することがポイントです。

設備投資による事業計画と返済計画

設備資金の銀行融資申込みにおいては、何といっても設備投資後の今後の事業の見通しの説明が必須です。

この事業計画と返済計画が設備資金の融資申し込みポイントで最も重要なところです。

設備投資を行う会社や個人事業主も投資の効果を検討すべくこの先の見通しを予想すると思いますが、この計画が銀行融資の申し込みには欠かせません。

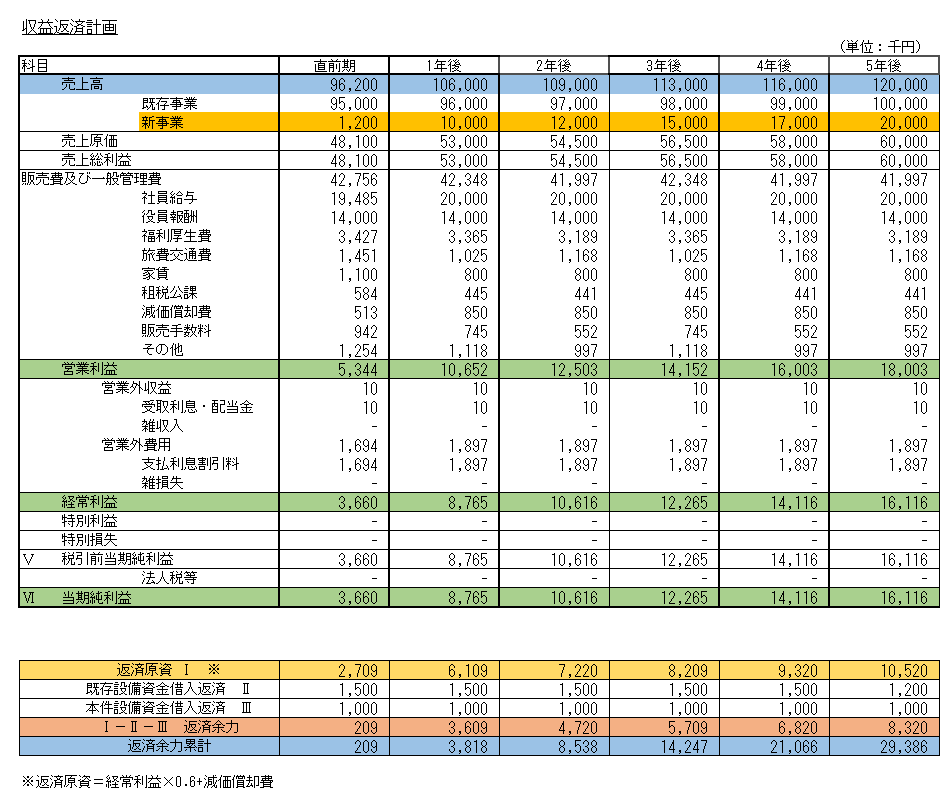

次の図をご覧ください。

これはある会社が設備資金の融資の申し込みにあたり銀行に提出をした収益返済計画です。

今後の売上や利益も見込みが記載されています。

また今後の収益により設備投資の借入金が返済出来るのかどうかが記載されています。

銀行では提出を受けた収益返済計画の妥当性や実現可能性をなどを詳しく検証し、設備資金融資の可否判断を検討することになります。

事業計画と返済計画の注意点

なお設備資金における事業計画と返済計画に作成においては1つの注意点があります。

それはバラ色の計画にはしないということです。

銀行から設備資金の融資を受けたいがために計画がバラ色にしがちなところがありますが、バラ色の計画は逆効果です。

バラ色の計画を見せられても銀行がそれを鵜呑みにすることはありませんし、むしろ「いい加減だ」などと悪い印象を与えてしまう可能性があります。

銀行が求めているのは保守的な計画です。

物足りないぐらいの水準がちょうど良いのです。

設備資金とはのまとめ

以上、設備資金の融資についてまとめますと次のようになります。

まとめ

・設備投資の融資の申し込みポイントは①設備投資の目的②設備投資の総額と資金調達計画③設備投資による事業計画と返済計画

・事業計画と返済計画は決してバラ色にはしないこと。物足りないぐらいがちょうど良い。