銀行から融資を受ける際に必ず運転資金とか設備資金のように資金使途が限定されています。

この資金使途を安易に考えると後日思わぬペナルティーを受けることとなります。

資金使途は本当に大切です。

資金使途の重要性について融資担当の銀行員が説明をします。

目次

資金使途の確認は融資審査の入り口

銀行はお客様より融資の相談を受けたとき、まず第一に確認することは何に使う目的の資金なのか、つまり資金使途です。

銀行が行う融資の資金使途は数種類があります。

代表的なものをあげると、運転資金、設備資金、賞与資金、納税資金、不動産プロジェクト資金などです。

いずれの資金使途もお客様の事業に関わるものを対象としています。

銀行の融資の業務方針はお客様の事業に関わる必要な資金を支援し、そのお客様の事業の発展・継続に資するということです。

これから外れる使途の融資は基本的に対象外としています。

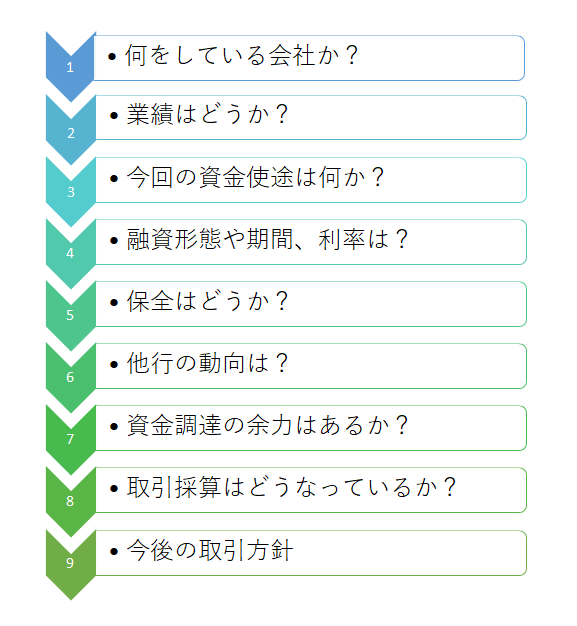

この図は実際に銀行で行っている融資審査の流れを示したものです。

何をしている事業者なのか、業績はどうなのかの確認が終わったら、次に資金使途についての検証を行っています。

融資の資金を何に使うのか、この資金使途は今後の融資の返済にも大きな影響を及ぼしますので、資金使途の検証を銀行はきちんと行っています。

銀行では融資の資金使途の検証をきちんと行っている

資金使途違反の事例

このように銀行は融資の資金使途について非常に重要視をしており神経を使っています。

そのため融資の資金使途については審査時という入り口だけではなく融資実行後においてもきちんと資金使途通りに融資が使われているかどうかをチェックしています。

設備資金融資の資金使途管理について

例えば設備資金融資の場合を最初に説明します。

例として機械を購入する資金として融資をしたケースで説明します。

この設備資金の融資は銀行としては資金使途の管理がしやすい種類のものであり、融資実務においては融資実行日に購入先にその機械購入代金を支払ってもらいます。

実務面においては融資の契約時に支払先への振込伝票も一緒に預かり、融資実行と同時に振込を行います。

融資資金が使途以外に流用されることはまずないと言えるでしょう。

設備資金の融資は他の目的に流用されないようにきっちりと管理をしています。

運転資金の資金使途管理について

問題は運転資金です。

運転資金というのは材料費の支払資金であったり、給料の支払、家賃の支払、光熱費の支払など対象となるものが非常に多岐にわたります。

そして一時期に支払うものではなく、時間をかけて支払う、つまり少しずつ融資資金が利用される性質のものです。

そのため設備資金とは異なり、銀行が都度、運転資金融資の使途管理ははるかに難しい点があります。

口座異動明細を毎日確認

銀行の融資は預金口座に入金されますが、融資後は毎日その預金口座の出入りをチェックしています。

この預金口座の出入りの確認を通じて融資が運転資金として利用されているかどうか、運転資金以外に流用されていないかどうかをチェックしています。

実際に事例としてあることですが、融資後に預金口座の出入りをチェックしていたところ、その会社の社長の口座に振込がされていたことがありました。

運転資金の融資が社長に行ったということです。

社長への貸付金なのか、社長からの借入金の返済なのか、よくわかりませんがこれは資金使途に違反しています。

この例ではさらに社長の預金口座の出入りを確認したところ、証券会社に資金が流れていました。

つまり、

銀行融資⇒会社⇒社長⇒証券会社

明らかな資金使途違反です。

貸借対照表による資金使途管理

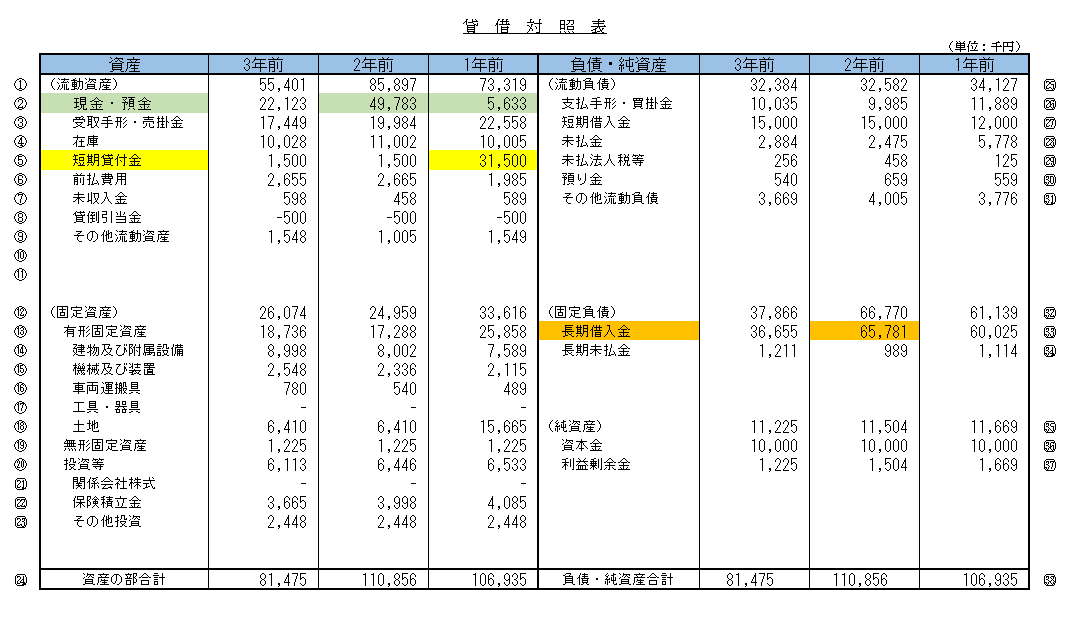

次の図をご覧ください。

これはある中小企業の最近3期の貸借対照表です。

この中小企業に対して2年前に運転資金として3,000万円の融資を銀行は実行しました。

2年前の長期借入金の欄を見ていただくと3年前に比べておよそ3,000万円増加していますが、これはさきほどの運転資金3,000万円の融資によるものです。

また2年前の現預金の欄を見ていただくと3年前に比べておよそ2,800万円増加しています。

これは3,000万円の融資の大半が現預金としてこの会社の手元に残っていると考えられます。

したがってこの時点では問題はありません。

手元資金を今後の材料費の支払や給料などに使用していけば何ら問題はありません。

ところがそれから1年が経過した1年前の貸借対照表を見てください。

短期貸付金が2年前と比べて3,000万円増加しています。

お金に色はありませんから融資を受けて手元にプールした資金が貸付金に直接使用されたと断定することは出来ませんが、総合的に見て融資の資金が最終的に短期貸付金に向かった、利用されたと見做すことが出来ます。

融資がなかったら貸付金は発生していなかったのではないでしょうか。

これは明確な資金使途違反です。

このように運転資金の場合の資金使途管理は事後的にも銀行は行っているのです。

資金使途違反の代償

さて資金使途に違反した場合にはどうなると思いますか?

融資は金銭消費貸借契約です。

つまり契約です。

そして資金使途は契約の条項の1つです。

したがって資金使途違反は契約違反です。

資金使途違反が発覚した場合の銀行の対応は次の通りです。

資金使途違反に対する銀行の対応

・融資全額の返済を求めないまでも資金使途違反の部分の返済を求める

・資金使途違反の資金を会社口座に戻すように求める

・保証協会付融資の場合には保証協会に資金使途違反の事実を報告する

・今後二度とこの事業者には融資をしない

どれも厳しい措置ばかりです。

保証協会付融資の場合には保証協会にも資金使途違反の事実が報告されます。

そのため他の銀行から保証協会付融資の申し込みを行っても保証協会の認可が取れずに他の銀行でも融資が受けられない可能性があるということです。

融資の資金使途は必ず守ってください。

資金使途の重要性のまとめ

以上、資金使途の重要性についてまとめますと次のようになります。

まとめ

・資金使途違反が発覚した場合には全額返済を求めるなど厳しい対応を銀行は取る

・保証協会にも報告がされるため、他の銀行でも融資が受けられない可能性も出て来る