信用保証協会には枠というものがあります。

信用保証協会の枠とは保証枠のことです。

信用保証協会の枠についてわかりやすく説明をします。

目次

信用保証協会の枠

信用保証協会は中小企業や個人事業主が銀行から融資を受ける際に融資の保証人になってくれる公的機関です。

信用保証協会には保証制度というものが設けられており、その保証制度に基づいて信用保証協会は融資の保証人になっています。

この保証制度は公的に定められているものでありいろいろな条件が決められています。

その条件の1つが保証枠、つまり枠です。

枠を別の言い方にすると保証制度の利用限度額となります。

信用保証協会の枠は複数ある

この信用保証協会の枠ですが、枠は1つではなく複数あります。

大きく3つの枠が信用保証協会にはあります。

信用保証協会の3つの枠

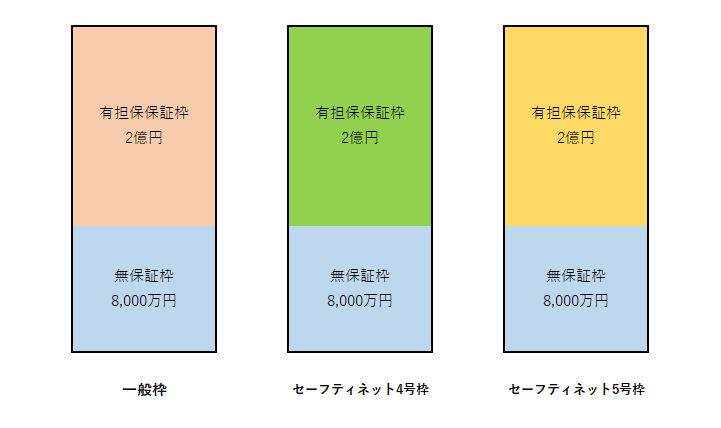

信用保証協会の3つの枠とは図のように一般枠、セーフティネット4号枠、それとセーフティネット5号枠の3つです。

一般枠とは

信用保証協会の一般枠とはもっとも代表的な信用保証協会の枠です。

中小企業や個人事業主であれば原則として利用することができる信用保証協会の枠です。

実際に多くの中小企業や個人事業主が必ずと言ってよいほど一般枠と利用しています。

一般枠の利用限度額は2億8,000万円でうち原則として8,000万円までは無担保で利用することができます。

セーフティネット4号枠とは

セーフティネット4号とは「突発的災害(自然災害等)の発生に起因して売上高等が減少している中小企業者を支援するための措置」として設けられているものです。

利用条件としては、

利用条件

・指定を受けた災害等の発生に起因して、その事業に係る当該災害等の影響を受けた後、原則として最近1か月間の売上高又は販売数量(建設業にあっては、完成工事高又は受注残高。以下「売上高等」という。)が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること

この利用条件に合致する中小企業や個人事業主は一般枠とは別にこのセーフティネット4号枠を利用することができます。

セーフティネット4号枠の利用限度額は一般枠と同様2億8,000万円となっており、うち原則として8,000万円までは無担保で利用することができます。

セーフティネット5号枠とは

セーフティネット5号とは「(全国的に)業況の悪化している業種に属する中小企業者を支援するための措置」です。

利用条件としては、

利用条件

(ロ)指定業種に属する事業を行っており、製品等原価のうち20%を占める原油等の仕入価格が20%以上、上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者

セーフティネット5号枠も一般枠やセーフティネット4号枠と同様に利用限度額は2億8,000万円となっており、原則として8,000万円までは無担保で利用することができます。

またセーフティネット5号枠も一般枠とは独立した存在です。

つまり一般枠とセーフティネット枠(4号枠と5号枠)は独立した枠となっています。

したがって一般枠とセーフティネット枠(4号及び5号)はそれぞれ利用限度額2億8,000万円、うち無担保枠8,000万円となっていますから、理論上合計すると利用限度額は5億6,000万円、うち無担保枠1億6,000万円となります。

枠はそれぞれ別物だが・・・

一般枠とセーフティネット枠(4号及び5号)の2つの枠ががそれぞれ独立した存在であることは事実です。

では枠の合計の無担保枠が1億6,000万円であるから、利用条件にそれぞれ合致すれば1億6,000万円までは無担保で必ず利用できるのかといえば実際はそうではありません。

どれだけ利用限度額があるからといって枠を利用した中小企業や個人事業主は銀行から融資を受けることになります。

そして当たり前のことですが融資は返済をしなければなりません。

返済ができないのであれば融資を行うことはできません。

したがって利用する中小企業や個人事業主の業績等の個別事情によって利用できる枠の金額は異なります。