運転資金というのは基本的に事業継続にあたって常時必要な資金です。

運転資金を長期返済付にて融資を受けている場合には理屈の上では必要な運転資金が返済の分だけ不足していくことになります。

そのため運転資金の追加融資の必要が生じます。

今回は運転資金の追加融資を受けるための具体的な方法について融資担当の銀行員が説明をします。

目次

運転資金の仕組みを理解する

最初に運転資金について整理をします。

なぜ運転資金が必要となるのかを理解することがポイントです。

運転資金の仕組み

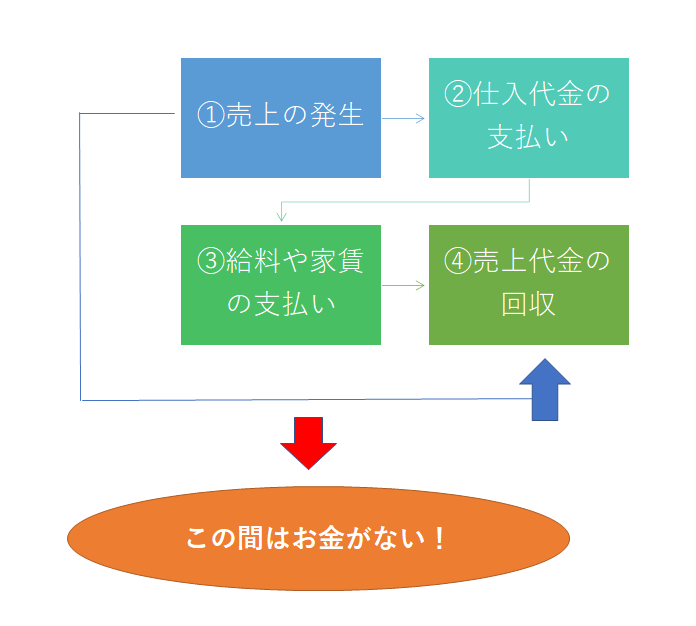

この図は運転資金が発生するスキームを示したものです。

売上代金が売上の発生と同時に手元に回収出来れば、その回収資金にて仕入資金の支払や従業員への給与の支払が出来ます。

ところが売上は多くの場合、掛けで売上が発生します。

つまり売上が発生したものの、その代金は後日販売先から回収するというスキームです。

飲食業に代表されるように現金商売の場合は、売上の発生と同時に売上代金が回収出来るのですが、多くの事業の場合には売上代金は後日回収するという契約が大半です。

そのために売上代金回収までの間に発生する資金需要、例えば仕入代金の支払や給与の支払は売上代金をあてにすることは出来ません。

売上代金を回収するまでの間は別の資金で仕入代金の支払や給与の支払に対応する必要があります。

この売上代金を回収するまでの間に必要となる資金こそが運転資金なのです。

売上代金がすぐに回収できないために運転資金が必要となる

運転資金は常に必要となる

運転資金が一度だけ必要となるわけではありません。

事業が継続されている限り、運転資金は常に必要となります。

逆の言い方をすれば常に必要となる運転資金を調達することができなければ、事業を継続することができなくなります。

つまり倒産です。

事業においては売上を確保するなど大切なことがたくさんありますが、事業においてもっとも大切なことは資金繰りをショートさせないことです。

そして資金繰りの管理でおおきなウエイトを占めるのがこの運転資金です。

したがって運転資金を安定した確保することができなければ、資金繰りを安定させることは不可能です。

運転資金を安定した確保することは極めて重要です。

運転資金は常に必要であり運転資金を確保することができなければ資金繰りは行き詰まる

銀行の運転資金融資の形態

必要な運転資金をすべて手元資金で賄えることができればそれがベストです。

しかし実際には必要な運転資金をすべて手元資金で賄えている事業者は少数です。

必要な運転資金は売上の拡大などの理由で必要額が増加することはよくあることです。

このようなこともあり多くの事業者は必要な運転資金を外部から調達をしています。

そして外部からの運転資金の調達の代表例は何といっても銀行からの融資です。

それでは銀行の運転資金の融資の形態を説明します。

短期融資

さきほど運転資金の仕組みを説明しましたが、運転資金が必要となる理由は売上代金が売上発生時ではなく後日になって手元に入ってくるからでした。

そのため理屈から言えば運転資金の需要は売上代金が回収されれば収束することとなります。

そして売上代金の回収時期ですが、いつ販売先から振込などの方法で売上代金を支払ってもらうかは販売先との個々の契約によります。

一般的に販売先からの売上代金の回収時期は売上が発生した月の翌月に支払ってもらうことが圧倒的に多いです。

なかには売上が発生した月の翌々月に販売先に支払ってもらうという契約も見受けますが、圧倒的に多いのは翌月に支払ってもらうというケースです。

売上代金の回収時期はこのように販売先との個々の契約によりますが、いずれにしても翌月とか翌々月といったように比較的短期間のうちに回収がされます。

運転資金の需要は売上代金が回収されれば収束をしますから、必要な運転資金の期間も翌月までとか翌々月までといったように短期間となります。

このような運転資金の原則的な理屈から銀行の運転資金の融資は短期の融資で行われることが原則です。

銀行の運転資金の融資は短期であることが原則

運転資金の短期融資の具体例

銀行の運転資金の短期融資は一般的に次のような形態となります。

短期運転資金融資の形態

・返済期日が6か月から1年先で返済は毎月の分割返済

期日一括返済の形態

例えば1月31日に3,000万円の運転資金融資を6か月後の7月31日に全額を一括返済する融資形態です。

もっともさきほども説明をしましたが、運転資金は事業を継続している限りにおいて常に必要となる資金です。

返済期日を延ばす

そのため返済期日の7月31日に3,000万円を返済してしまうとそれだけ運転資金が不足してしまうことになります。

したがって銀行の融資実務において多い取り扱いは、返済期日の7月31日にこの運転資金融資を継続し、継続後の返済期日をさらに6か月先、つまり来年の1月31日に延ばす取り扱いが多く採用されています。

短期一括返済の運転資金融資では返済期日に融資が継続される取り扱いが多い

必ず継続されるとは限らない

もっとも返済期日に必ず運転資金の融資が継続されるとは限りません。

銀行にとっては融資の継続といっても実務上においては新たな融資を行うことと同じです。

そのため融資の継続においては銀行内で融資審査が行われます。

したがって業績が悪化しているなどの理由で返済期日に融資が継続されないことももちろんありうることです。

一括返済型の融資は返済期日に融資が継続されないリスクがある

分割返済融資の形態

例えば1月31日に3,000万円の運転資金を融資を最終期日を7月31日とし、融資実行の翌月である2月28日から毎月末に500万円ずつ返済をしていき、最終期日の7月31日に残りの500万円を返済して融資を完済する形態です。

この分割返済の形態の融資も運転資金ではよく用いられている形態です。

一括返済では返済期日の返済負担が大きくなりますが、分割返済の場合は返済を上の例では6回にわけることになりますから返済負担を和らげることができます。

分割返済は毎月、一定金額を返済していくタイプで期日一括偏差に比べて負担負担が和らぐ

長期融資

運転資金の融資においてはさきほども短期融資のほかに長期融資の形態もよく用いられています。

運転資金の融資に長期融資が用いられる理由

運転資金は売上代金が回収されるまでの間に発生する資金需要でした。

この運転資金が必要となる理屈から考えれば、運転資金の融資は短期融資となるのが原則です。

一方で運転資金は事業を継続限り常に必要となる資金だとも説明をしました。

そのため短期で運転資金の融資を行うと、借りては返し借りては返しのといったことが繰り返されることになります。

これでは運転資金の融資を受ける借り手である事業者も手続きが面倒ですし、融資を行う貸し手側である銀行も面倒です。

このため業績が安定しているとか担保がありいざという時に融資の回収の不安がないような場合には、運転資金の融資を長期で行うのです。

反復して必要となる運転資金の融資の手続きの煩雑さを避けるために長期融資を用いる

長期融資は分割返済

運転資金の融資を行う場合には、融資期間が3年とか5年程度になることが多く、返済方法は毎月の分割返済となることが一般的です。

例えば3,000万円の運転資金の融資を期間5年(60か月)で利用する場合には、毎月500千円ずつの返済となります。

長期の運転資金融資は融資期間が3年から5年程度で毎月の分割返済となる

長期融資のメリット

運転資金の融資を長期で受けることはつぎのようなメリットがあります。

長期運転資金融資のメリット

・毎月きちんと返済をしていれば返済期日まで運転資金の融資が受けられる

返済途中でも運転資金の追加融資を成功させるための具体的方法

さて現在、運転資金の融資を利用している場合において必要な運転資金が増加し追加で運転融資を受けたい場合があると思います。

以下では運転資金の追加融資を受けるための具体的な方法を説明します。

運転資金の追加融資の成功の可否は必要な運転資金が増加するケースごとに異なってきます。

まずは必要な運転資金が増加する理由を整理します。

必要な運転資金が増加する理由

必要な運転資金が増加する理由は以下の通りです。

必要な運転資金が増加する理由

・在庫が増加した、もしくは在庫を増やすため

・売上代金の回収期間が長くなったため

・仕入代金の支払い期間が短くなったため

・赤字のため

必要な運転資金の金額は上記のように5つの理由で増加します。

増加する理由ごとに運転資金の追加融資を銀行から受けるためのポイントは異なってきます。

1つずつ説明をしていきます。

売上の増加で運転資金の追加融資が必要な場合

売上が増加すると仕入量も増加しますし、社員の増加や残業代の増加による人件費の増加、経費の増加などにより必要な運転資金の金額が増えます。

この売上の増加が要因となる運転資金の追加融資は銀行として前向きに取り組むことができるケースです。

売上が増加すれば何でもよいということでは決してありませんが、売上の増加で利益も増加している状況であればその事業者の返済能力も向上していると考えることができます。

返済能力の向上しているということは融資を安定的に返済でき、融資が焦げ付く心配が少ない状態だと言えます。

したがって売上が増加している状況での運転資金の追加融資は銀行として取り組みやすいのです。

このケースで運転資金の追加融資を銀行に相談する場合には試算表など足元の業績確認資料を準備をして行ってください。

・売上増加が要因となる運転資金の追加融資は銀行としても取り組みやすい

・足元の業績が確認できる試算表を準備して銀行に融資相談を行う

在庫の増加で運転資金の追加融資が必要な場合

在庫というのはそれだけでは現金を生み出しません。

在庫が売れて初めて在庫が現金化することになります。

在庫を保有するには資金が必要です。

在庫を保有するために投じた資金は在庫が売れて初めて回収することができることとなります。

この点において在庫が増加したということはそれだけ在庫の現金化がまだ実現していないことを示します。

在庫は売れるのか?

銀行が気にすることはその在庫が本当に売れるのかどうかということです。

そのため在庫の増加が要因で運転資金の追加融資を銀行に相談する場合には、今後の在庫の販売計画の見通しの説明が不可欠です。

銀行はとにかく在庫が売れないのではないか、売れるにしても低い価格でないと売れないのではないかと懸念を持っています。

したがて在庫が本当に売れるのかどうかについて販売の計画見通しの説明が欠かせません。

もっとも販売計画の見通しの説明において「営業を強化して頑張って販売をしていく」といった説明では信用されません。

どこにいくら販売ができるのか、具体的な販売計画が望ましいです。

在庫は不良化すればその分だけ資金が回収できないことになり資金繰りに穴が開くことになります。

在庫の増加が要因の運転資金の追加融資には銀行は慎重な姿勢を取りますから、それを払しょくできるような具体的な在庫の販売計画の見通し説明が不可欠です。

・在庫の増加が要因の運転資金の追加融資には銀行は基本的に消極姿勢

・在庫の具体的な販売計画の見通しの説明が不可欠

売上代金の回収期間が長くなったため

売上代金の回収期間が今までよりも長くなったため運転資金の追加融資が必要なケースはさきほどの在庫と同様に銀行は慎重な姿勢で臨むことになります。

銀行が慎重姿勢で臨む理由は次の2つです。

銀行の2つの理由

・売上を確保するために無理な販売を行っているのではないか

売上代金の回収期間の長期化は資金繰りの悪化になる

売上代金の回収期間が長くなるということは、例えば売上月の翌月に回収されていたものが、翌々月に回収されるということです。

このケースですと1か月、売上代金の回収時期が長くなるということです。

売上代金が手元に入ってくるのが1か月伸びると、この1カ月の間に必要となる資金を余計に確保しなければならないことになります。

当然、資金繰りが悪化することになります。

資金繰りが悪化するということは融資の返済能力の低下に直結します。

・売上代金が回収されるまでの期間が長くなるとそれだけ資金繰りが悪化することになる

・資金繰りが悪化するということは融資の返済能力が低下することに直結する

売上を確保するために無理な販売をしている

売上が低迷しておりそれをカバーするために無理な販売をしているのではないかということです。

無理な販売とは販売先が売上代金を支払う時期を先にするとか、信用力が弱い販売先への販売が疑われます。

信用力が弱いところへの販売は将来、売上代金が焦げ付くことも懸念されます。

銀行への相談のポイント

このように売上代金が回収されるまでの期間が長くなったことにより運転資金の追加融資を相談する際には、とにかくなぜ長くなったのか、その説明が不可欠です。

売上代金が焦げ付く懸念がないのか、それと万が一の売上代金が焦げ付いた場合の資金繰りへの影響も明確にしておく必要があります。

とにかく銀行が抱く上記の懸念点は払しょくする、あるいは和らげることができるかどうかがポイントとなります。

主要販売先との売上代金の回収時期を説明し、資金繰りには根本的な影響がないことを銀行に理解させることができるかどうかがポイントです。

売上代金の回収時期が長くなった理由と資金繰りへの影響度合いを銀行に説明すること

仕入代金の支払時期が短くなった

仕入代金の支払時期が短くなったことが運転資金の追加融資の必要理由である場合も、銀行は慎重な姿勢で臨むこととなります。

仕入代金の支払時期が短くなったということは、短くなった分だけ資金を早く準備しなければならないことを示します。

当然に資金繰りが悪化してしまう原因となります。

このケースではなぜ仕入代金の支払時期が短くなったのかの説明が欠かせません。

銀行が抱く心配事の代表的なものは「今までよりも早く支払いをしないと仕入れができないのではないか」というものです。

つまり銀行が把握していないネガティブな情報があり、そのために早く仕入代金を支払わないと仕入れができないと追い詰められているのではないかということです。

なぜ仕入代金の支払時期が短くなったのか、具体的に銀行に説明をしてください。

早く仕入代金を支払うことで今までよりも割引が多く受けられるということであれば、堂々と銀行に説明をしてください。

仕入先の資金繰りが悪化しており、仕入先の資金繰りを助けるために今までより早く支払うことにしたのであれば、それも堂々の銀行に説明をしてください。

早く仕入代金を支払わないと仕入れが難しい状況なのであれば、そのことも率直に銀行に伝えてください。

銀行では仕入代金の支払時期が短くなったために必要となる運転資金の水準を計算し、この運転資金の追加融資にて資金繰りの安定に問題がないことがわかれば、追加融資を支援することで検討を行うこととなります。

とにかく仕入代金の支払が短くなった理由を銀行に説明することがポイント

赤字のために運転資金の追加融資が必要な場合

さて最後は赤字のために運転資金の追加融資が必要な場合です。

まず最初に申し上げておきますと赤字が原因で運転資金の追加融資は相当にハードルが高いです。

赤字とは

赤字とは利益がマイナスということですが、これを現金に置き換えて説明をしますと赤字が入ってきた現金よりも出ていった現金の方が多かった状態のことです。

出ていった現金の方が多いわけですが、当然に手元にあった現金はそれだけ減少することになります。

赤字が続ければ入ってくる現金よりも出ていく現金の方が多い状態が続きますから、そのうち手元の現金がなくなり資金繰りがショートします。

資金繰りがショートするということはつまり倒産です。

赤字とは融資の返済ができないということ

入ってくる現金よりも出ていく現金の方が多ければ、安定して銀行への融資の返済などできるわけがありません。

つまり赤字とは銀行から見れば融資の返済ができないという客観的な事実と受け止めます。

融資は最後まで返済されなければそれは貸倒という損失を銀行が被ることになります。

銀行としても貸倒という損失は何としても避けたいところです。

したがって融資の返済能力に懸念がある先には融資をしたくないと銀行は考えます。

赤字は融資の返済ができないということですから、当然のように銀行としては追加融資を避けたいところです。

赤字が原因の運転資金の追加融資の考え方

さて赤字が原因で運転資金が不足するために銀行が追加融資を行うにあたっての条件は次の2つがいずれも充足する場合です。

2つの条件

・運転資金の追加融資で当面(最低1年間)の資金繰りが維持されること

業績が回復する見通しがなく今後も赤字が続く可能性が高い場合には銀行は運転資金の追加融資には応じません。

このような状態で銀行が追加融資を行うということは将来の貸倒損失を増やすことに直結するからです。

銀行が運転資金の追加融資を行うには今後の業績回復の見通しが具体的であることが絶対条件です。

業績が回復するということは融資の返済能力も回復することを意味します。

そうでないと銀行は融資ができません。

したがって今後の業績回復の見通しがどれだけ具体的な事実や材料に基づいて銀行に説明できるかがポイントとなります。

販売先ごとの売上見通しやコストの削減計画などをとにかく具体的にすることができるかがポイントです。

「売上の増強に頑張ります」のような具体的な材料に基づかない決意表明のようなものでは銀行から運転資金の追加融資を受けることはできません。

業績の回復見通しをいかに具体的な事実や材料に基づいて説明できるかがポイント

そしてもう1つの条件は追加融資により当面の資金繰りが安定することです。

運転資金の追加融資をしたものの、すぐにまた資金不足になってしまいさらなる追加融資が必要な状態では銀行は融資に応じません。

当面の資金繰りの見通しが説明できないといけません。

そして追加融資後の資金繰りがどうなるのか、銀行に説明をしてください。

銀行と資金繰りの相談を行うことにより、どれくらいの追加融資により当面の資金繰りを安定させることができるのかを銀行も考えてくれます。

資金繰りの見通しの検討にあたっては売上を増やして入金を増やすこともさることながら、仕入れコストや経費の削減により現金の支出を抑える計画も併せて検討してください。

融資後は当面資金繰りが安定させる方法を銀行に説明できるかどうかがポイント

借換による資金繰り改善のコツ

さて以下では運転資金の追加融資には直接には関係しませんが、融資の借換による資金繰りの改善のコツをご紹介します。

融資の返済額は融資期間と融資の件数によって決まる

融資の返済額は融資の期間と借りている融資の件数によって左右されます。

融資期間が長いほど資金繰りには優しい

例えば3,000万円の融資を期間3年と期間5年で借入した場合の返済額を比べてみます。

期間3年である場合、1年間の返済額は1,000万円(3,000万円÷3年)となります。

一方で融資期間が5年であると、1年間の返済額は600万円(3,000万円÷5年)となります。

このように融資期間が長いほど返済負担は緩和され、資金繰りへの影響は軽くなります。

そのため融資の期間が短い融資をより長期の融資に借換をすることにより資金繰りの改善に役立ちます。

より長期の融資に借換をすることにより返済負担が軽減され資金繰りの改善に役立つ

複数の融資を借換で集約する

また融資の返済額は融資の件数が多いほど増加します。

融資1件ごとに返済があるわけですから、融資の件数が多いほど全体の返済額が多くなることはおわかりの通りです。

この複数の融資を1件の融資に借換することで、基本的に返済額は軽減され資金繰りの改善に役立ちます。

複数の融資を1件の融資に借換することにより返済額が軽減され資金繰りの改善に役立つ

借換は銀行に相談できる

融資期間が長くするとか複数の融資を借換で集約することは銀行に相談することができます。

現在の資金繰りの実情を整理して借換により資金繰りの改善を図りたいことを銀行に相談してください。

銀行は融資先の資金繰り状況に強い関心を持っています。

借換により資金繰りの改善に役立つのであれば、銀行は真摯に検討をしてくれます。

迷わず銀行に相談をしてください。

資金繰りの改善のための融資の借換には銀行は真摯に検討をしてくれる

運転資金の追加融資の実態

それでは運転資金の追加融資についての実態を説明します。

返済のための運転資金の追加融資は少なくない

銀行は運転資金融資の返済が進んだ分を再び運転資金として融資することはよくあることです。

つまり銀行融資の返済のための銀行融資は少なくありません。

特に運転資金の場合には、よくある事例とも言えます。

運転資金は事業を継続するために、常に一定の資金が必要です。

その運転資金を期限一括の返済方式で融資を受けている場合には、毎月の元金返済はなく利息のみの支払いとなりますから、追加の融資は基本的に必要ありません。

ところが運転資金を毎月の分割返済にて借入している場合には、形としては本来、運転資金として使用する資金を銀行融資の返済に回していることになります。

したがって本来の運転資金が不足することにつながります。

そこで運転資金の返済のための新たな銀行融資が必要となってくるのです。

銀行融資の実務上では、例えば1,000万円の運転資金を銀行融資で借入し、その後の返済がすすみ、現在残高が500万円となっている場合、返済分の500万円を別の融資で行うのではなく、1,000万円の新たな融資を行い、現在残っている500万円の過去の融資を同時に返済する形式が一般的です。

そして1,000万円の融資を再び返済していくわけです。

返済途中でも運転資金の追加融資を受けるための具体的な方法のまとめ

以上、返済途中でも運転資金の追加融資を受けるための具体的な方法についてまとめますと次のようになります。

まとめ

・運転資金の追加融資は銀行の融資現場ではよく行われている

・赤字が原因による運転資金の追加融資は銀行は慎重なるも一定の条件の下で行われている