飲食店向けの銀行融資においては製造業や卸売業、建設業など他の事業に比べて異なる銀行の融資審査ポイントがあります。

今回は飲食店が銀行融資を受けるための審査ポイントとその対策について融資担当の銀行員が説明をします。

目次

飲食店と製造業など他の事業との違い

冒頭で飲食店向けの銀行の融資は製造業や卸売業など他の事業と比べて銀行の融資審査のポイントが異なるところがあると説明をしました。

その違いは飲食店と製造業など他の事業との事業そのものの違いに理由があります。

もっとも大きな違いは売上代金がいつ手元に入ってくるかどうかという点になります。

飲食店はすぐに売上代金が入ってくる

飲食店は基本的に現金商売です。

最近ではキャッシュレス決済が多いですから、100%現金商売とは言えませんがこの後に説明する製造業など他の事業に比べると現金商売と考えて間違いがありません。

現金商売というのは売上が発生した際に同時に手元に売上代金が入ってきます。

私たちがラーメン店でラーメンを食べる場合、売上代金となるラーメン代はその場で支払いを行います。

つまりは売上の発生と同時に手元に売上代金が入ってきます。

この飲食店はすぐに売上代金が手元に入ってくるという点をまずは押さえてください。

飲食店は売上代金がすぐに手元に入ってくる

製造業などはすぐに売上代金が入ってこない

一方で製造業や卸売業、建設業などは基本的に事業を掛売りで行っています。

掛売りとはツケで物やサービス、工事を販売したり施工したりするということです。

掛売りで事業を行うということは売上が発生してもすぐに売上代金が手元に入ってきません。

販売先との契約に基づき後日になって売上代金が手元に入ってきます。

例えば販売先との契約は今月の売上代金は翌月末に支払うという内容であれば、1月の売上代金は2月末に販売先から振込により売上代金が回収されることになります。

製造業や卸売業などにおいては売上代金はすぐには手元に入ってこない

運転資金の要否の違い

この飲食店と製造業などの他の事業においての売上代金が手元に入ってくる時期の違いは運転資金の要否の違いになって現れます。

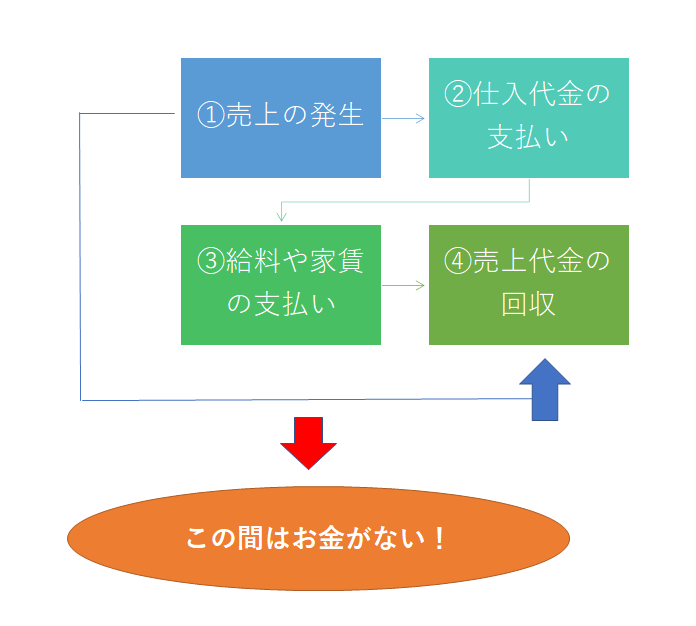

運転資金が必要となる仕組み

この図は運転資金が必要となる仕組みを簡単に示したものです。

売上代金というのは仕入代金の支払や人件費などの経費の支払いに必要となる資金です。

飲食店のように売上の発生と同時に売上代金が手元に入ってくるのであれば、その売上代金を仕入代金の支払や人件費などの経費の支払いに充てることができます。

一方で製造業など掛売りで事業を行っている多くの事業では売上代金はすぐには手元に入ってきません。

そのため売上代金が手元に入ってくるまでの間に必要となる仕入代金の支払や人件費などの経費の支払いに必要となる資金は別途準備をする必要があります。

この売上代金が手元に入ってくるまでの間に必要となる資金が運転資金です。

運転資金は売上代金が手元に入ってくるまでの間に必要となる資金のこと

飲食店は運転資金が必要ない

飲食店は現金商売です。

売上代金は売上が発生すればすぐに手元に入ってきます。

そのため材料の仕入代金や人件費などの経費はすぐに売上代金が手元に入ってきますから、この売上代金を使用すれば良いことになります。

つまり飲食店は運転資金が必要ではないのです。

この飲食店は運転資金が必要ではないということが銀行の融資審査に影響を及ぼします。

飲食店は運転資金が必要ではない

飲食店融資における銀行の審査ポイントと対策

それでは飲食店向けの銀行の融資の審査ポイントについて説明をします。

銀行が飲食店向けの融資審査で重視する3つのチェック項目

銀行が飲食店向けの融資審査で重視するポイントは次のとおりです。

飲食店向け融資の審査ポイント

2.店舗ごとの業績

3.新店出店の場合には事業計画の見通し

全体業績

まずは業績です。

業績は飲食店問わず、製造業や卸売業、建設業など他の事業においても必ずチェックをするポイントです。

各飲食店ごとの業績

複数の飲食店を経営している場合には、全体の業績のほかに各飲食店ごとの業績も銀行がチェックするポイントです。

複数の飲食店を経営していれば、業績が良い飲食店もあれば業績が悪い飲食店があっても不思議ではありません。

Aという飲食店は赤字であるものの、Bという飲食店が好調であるため全体の業績は黒字になっていることもあります。

全体の業績が黒字ではあるものの、赤字の飲食店がないかどうかを銀行は知りたいところです。

赤字の飲食店の業績がさらに悪くなれば、全体の業績も赤字に転落してしまうかもしれません。

赤字の飲食店の状態は変わらない場合であっても、好調であった他の飲食店が伸び悩むようになり、全体の業績が赤字になってしまう可能性もあります。

赤字の飲食店があるとしたら、その店舗をどのように立て直していくのかも銀行としては気になるところです。

新規出店の場合の事業計画の見通し

飲食店からの融資の申し込みでもっとも多いのが飲食店の新規出店に関する融資です。

飲食店の開業に関する融資については以下で詳しく説明をしますが、その飲食店の事業計画は銀行が必ずチェックする項目です。

飲食店開業に必要な資金調達方法と融資の流れ

以下では飲食店からの融資申し込みでもっとも多い新規出店のために必要となる資金調達の方法とその融資の流れを説明します。

飲食店開業のための資金計画の立て方

最初に飲食店を開業するにはどれくらいの資金が必要であるかを整理します。

もっとも飲食店といっても種類などはさまざまですので、飲食店の開業に必要となる資金量も異なってきます。

ここでは銀行に開業資金の融資で相談されるケースの平均的なもので説明をします。

飲食店の開業資金の目安は1,000万円

ずばり飲食店の開業で必要となる資金量は1,000万円です。

飲食店の開業資金1,000万円の内訳

では飲食店の開業資金1,000万円の内訳を説明します。

飲食店の開業資金の内訳

・店舗の内外装や設備に要する費用 750万円

・当面の運転資金 200万円

飲食店の物件取得費

飲食店を開業するには当たり前のことですが、店舗を構えなければなりません。

飲食店の開業で多いケースは店舗を借りるケースです。

店舗を借りるには所有者に対する保証金や礼金、不動産会社に対する仲介手数料、入居前の前家賃の支払いが必要となります。

平均すると店舗を借りるには200万円の資金が必要となります。

店舗の内外装や設備資金

飲食店の開業でもっとも資金が必要となる項目はこの店舗の内装や設備に要する資金です。

飲食店の店舗らしく店舗のなかを準備する必要があります。

また看板など店舗の外においても装飾などが必要となるでしょう。

料理等を作るための厨房施設や食材などを保管しておくための冷蔵庫も必要です。

さらにはお客さんが座る椅子やテーブルも準備をしなければなりません。

このように店舗の内外装や店内の設備に要する資金が飲食店の開業資金においてもっとも高いウエイトを占めます。

当面の運転資金

運転資金とは人件費や食材などの仕入資金、水道光熱費などの経費です。

飲食店を開業していきなり売上が安定することはまずありません。

開業してしばらく売上は低位で推移することがほとんどですし、安定もしません。

しかし人件費や仕入資金、水道光熱費などの経費は常に必要となります。

このための準備として一定の運転資金は用意をしておきたいところです。

飲食店出店の資金調達は自己資金か銀行融資

飲食店出店に必要となる資金の調達方法は自己資金か外部からの調達の2つです。

外部からの調達とは銀行などの金融機関からの融資です。

飲食店の出店資金をすべて自己資金で賄うことができればそれがベストです。

しかし多くの場合には、自己資金だけでは十分に必要資金を賄うことができず、銀行からの融資など外部からの資金調達が必要となります。

飲食店の出店にあたっては開業資金融資や設備資金融資として銀行から融資を利用することができます。

まずは新店の事業計画

飲食店の出店に要する資金の融資を受けるには、その新しい店の事業計画の説明が欠かせません。

飲食店の事業計画の作成において押さえておきたいポイントは次の項目です。

飲食店の事業計画で押さえておきたいポイント

・平均客単価

・材料費

・人件費

・水道光熱費

・家賃

・広告費

・その他経費

平均客単価と営業日数、それと客単価により売上高を計算することができます。

そして材料費からその他経費までにてコストが計算されます。

売上高からコストを差し引いたものが利益です。

この利益で融資の返済ができるのかどうかが融資が受けられるかどうかの分岐点となります。

事業計画作成時の注意点

ここで事業計画を作成する上で大切なポイントを1つ説明します。

この大切なポイントとはバラ色の計画、無理な計画にはしないことです。

銀行から融資を受けたいがためにバラ色の計画を作成しがちですが、実はこれは銀行には逆効果です。

銀行は融資の審査においてはとにかく保守的に考えるところだと理解をしておいてください。

バラ色の計画、実現可能性が乏しい無理な計画を示されても銀行は信用しません。

むしろ責任のないいい加減な事業計画だと認識されてしまい、融資審査には大きなマイナスとなります。

事業の目標自体は高くもってまったく差支えはありませんが、銀行に提出する事業計画においては抑制気味の控えな事業計画にしてください。

バラ色で無理な事業計画よりもはるかにプラスに働きます。

事業計画の策定にあたってはバラ色で無理な計画はダメ。抑制気味の計画が望ましい。

飲食店向け銀行融資の具体例

最後に飲食店向けの銀行融資の具体例を1つご紹介します。

ラーメン店を営んでいる場合の銀行への融資相談のポイントを説明します。

ラーメン店の運転資金

ラーメン店の場合、売上は即、現金にて回収されます。

したがって麺や材料などの仕入れの支払いと、売上の回収との間に立替は発生しません。

この図は運転資金の発生要因を示したものです。

世の中の事業において売上の一般的な形態は掛売りです。

つまり売上が発生してもすぐにその売上代金が回収できるわけではなく、一定期間後に回収できる形態です。

この図の場合は①の売上の発生から④の売上代金の回収までは一定のタイムラグがあります。

このタイムラグの間に仕入代金の支払や給与の支払などが発生するため資金不足に陥ります。

つまり④の売上代金回収までの資金面のつなぎが運転資金なのです。

ラーメン店は現金商売

一方でラーメン店の場合には基本的に現金商売です。

現金商売ということは売上の発生と同時にその代金が回収できることになります。

私たちがラーメン店でラーメンを食べる場合にはその場でその代金を支払います。

ツケでラーメンを食べることはまずないでしょう。

これが現金商売です。

現金商売ということは①の売上の発生と④の売上代金の回収にライムラグがありません。

ということは運転資金の必要性はないということなのです。

このため、ラーメン店は基本的に運転資金が不要な業種です。

ラーメン店で運転資金が必要なケース

しかしながら、現実にはラーメン店から運転資金の融資申込みがあります。

ラーメン店が運転資金を必要とするケースは

1.実質的には赤字の補填

2.新店オープンに伴う、人件費や広告費などの準備資金

の2つに大別されます。

1の赤字補填のケースは、銀行としても慎重にならざるを得ません。

赤字資金だからといって、絶対に銀行は融資に応じないということはありませんが、今後の見通しなどを細かく検討し銀行に説明することが大切です。

ただその見通しは楽観的なものではだめです。

競争が激しいラーメン店において、簡単に収支が改善するものとは銀行も考えていません。

慎重な検討をした上で、銀行に説明をすることが大切です。

その上で、担保はあるのか、あるいは経営者自身の個人資金の裏づけはあるのかなどを総合的に検討し、銀行は融資の可否を判断しています。

一方で2の新店オープンに伴う運転資金は、必要理由が1の場合に比べて前向きであると考えられますので、銀行は新店の見通しを検討したうえで、融資の可否を判断しています。

実務においては、出店に伴う設備資金と一緒に運転資金も融資するのが普通です。

したがって設備資金はA銀行、出店に伴う運転資金はB銀行と銀行を分けるのではなく、設備資金の融資を申込むA銀行に運転資金分も合わせて申込むのが一般的です。

ラーメン店の設備資金

ラーメン店向けの銀行融資の大半を占めるのが、この設備資金です。

新規出店に伴う設備資金や、既存店の改装資金が主なものになります。

設備資金の銀行融資の返済は、この新店の利益や改装する既存店の利益から返済されるのが原則ですから、新店や既存店の収支状況など見通しの説明が不可欠です。

またその他の既存点を既に保有している場合には、店ごとの収支状況を説明するのが好ましいと言えます。

設備資金の返済原資は原則として、融資の対象となる店の利益ですが、計画通りに収支が確保されない場合、その他の既存点からの利益で返済を受けることになります。

したがってその他の既存点の収支状況はどうなのか、これは審査の対象となるのです。

飲食店が銀行融資を受けるための審査ポイントと対策のまとめ

以上、飲食店が銀行から融資を受けるための審査ポイントやその対策についてまとめますと次のようになります。

まとめ

・飲食店向け融資の中心は設備資金

・店舗ごとの業績の説明が必要

・事業計画はバラ色の内容にしない