赤字かつ債務超過の状態で銀行から無担保融資が受けられるかどうかです。

正直なところ赤字かつ債務超過は相当に厳しい状況ですが、銀行の考え方について融資担当の銀行員が説明をします。

目次

債務超過とは

赤字についてはわかりやすいと思いますが債務超過について最初に簡単に整理をしておきます。

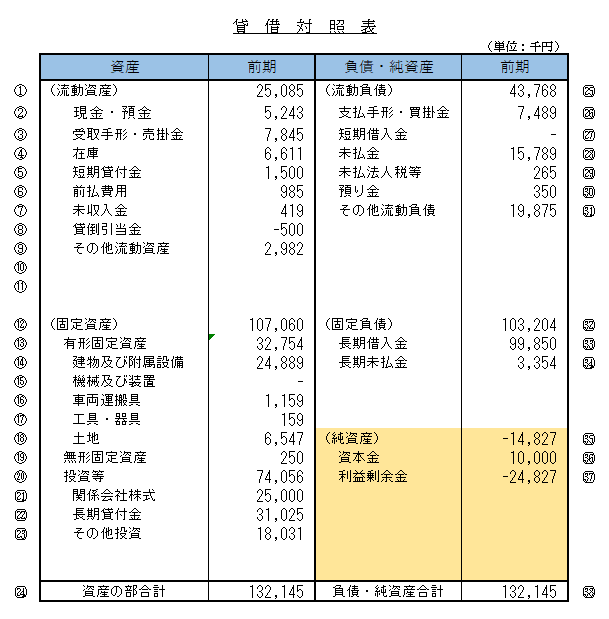

これはある中小企業の決算書の一部である貸借対照表です。

右下の黄色の部分をご覧ください。

純資産がマイナス14,827千円となっています。

これは純資産は資本金と利益剰余金を足したものですが、利益剰余金がマイナス24,827千円となっており資本金10,000千円を超えるマイナスであるため純資産がマイナスとなっています。

債務超過とはこの純資産がマイナスの状態のことを言います。

債務超過とは赤字体質であるということ

債務超過の原因は利益剰余金が資本金を上回るマイナスであることです。

利益剰余金とはこの会社が設立されて以降の利益の蓄積です。

したがって利益剰余金がマイナスということは設立されて以来の利益の合計がマイナス、つまり赤字だということです。

要するに債務超過というのは設立から現在までの利益がトータルで赤字であるということです。

赤字かつ債務超過では銀行が融資しない

赤字かつ債務超過の状態では銀行は無担保融資はもちろんのこと、そもそも融資自体を原則として行いません。

赤字かつ債務超過というのは貸し手側の銀行からすると融資が返済されない可能性が極めて高いということです。

融資が返済されないとなるとそれは銀行にとっては貸倒損失が発生するということです。

いくら融資先の資金繰りを支援する役割が銀行にあるとはいえ、損失が発生する危険が高い状態では融資などできません。

無担保融資は当然として、十分な担保があったとしても赤字かつ債務超過では銀行は原則として融資に応じません。

赤字に対する銀行の考え方

ここで赤字に対する銀行の考え方を整理します。

事務所の移転費用で赤字になってしまう

「事務所を移転し、かつ移転先の内装・修理費用が嵩んでしまい、そのために今期の決算が赤字になりそう。赤字になると銀行の融資は厳しいと聞いているが大丈夫かどうか・・・」。

確かに赤字決算になると銀行の融資スタンスは厳しくなります。

銀行からすると融資は必ず返済してもらう、つまり融資資金を回収する必要があります。

回収出来なければ銀行に損失が生じることになるからです。

赤字決算に対する銀行が抱くイメージは次のとおりです。

赤字の原因によって銀行の融資スタンスは異なる

ところで同じ赤字決算であっても赤字の原因により銀行の融資スタンスは異なります。

赤字が本源的な原因である場合

赤字が本源的である場合、つまり売上がジリ貧状態で毎期毎期赤字が続いているような場合です。

赤字垂れ流し状態とも言え、銀行がもっとも警戒する赤字の原因です。

早期に赤字体質が改善される見通しがなければ銀行も融資に踏み切ることは非常に難しいと言えます。

貸したお金が返ってこない危険が高いと判断出来るからです。

赤字が一過性の原因である場合

おおむね業績は無難に推移しているが、一過性、つまり一時的な要因で赤字になってしまう場合です。

今回の事務所の移転費用や修理費用は毎期毎期発生するものではなく、あくまでも一時的な要因です。

このような一過性の要因で赤字になってしまう場合には銀行の融資スタンスはそれほど厳しくはなりません。

一時的な要因がなくなれば再び黒字決算に回復する見込みが十分にあると考えることが出来るからです。

一過性の赤字で注意を要する場合

基本的に一過性の要因で赤字になってしまう場合には銀行の融資スタンスは大きく変わりませんから心配する必要は低いのですが、一点だけ注意を要する場合があります。

それは赤字により債務超過になってしまう場合です。

実際の事例で説明しますと、長らく代表取締役を務めていた社長が退任し多額の役員退職金の支払いがありました。

このためその決算期では大きな赤字になってしまいました。

役員退職金は毎期毎期発生するものではなく、あくまでもその決算期だけの一過性の要因です。

しかし赤字額が大きすぎたために債務超過に転落してしまったのです。

債務超過についてはすでにご存じの方が多いと思いますが、簡単に言いますと資産よりも抱えている負債の方が大きい状態です。

一過性の要因とは言え、その決算期の赤字により債務超過に転落してしまうということは、そもそもそれまでは総じて黒字体質であったとしてもその割合が低かったことが考えられます。

債務超過であるということはその会社が設立されてから現在までの累計では黒字ではなく赤字ということであり、銀行から見ると決して安心出来る融資先ではないと考えられます。

また債務超過は融資が堂々と断れる理由の1つですから、今後の融資がスムーズに受けられなくなる懸念も生じてきます。

この点には注意が必要です。

赤字かつ債務超過で無担保融資は可能でしょうか?のまとめ

以上、赤字かつ債務超過で無担保融資を銀行が行うかどうかについてまとめますと次のようになります。

まとめ

・債務超過とは設立以来の利益体質が赤字体質であるということ

・赤字かつ債務超過では銀行は無担保融資はもちろん、担保があっても原則として融資は行わない