設備資金は運転資金と並んで銀行融資の代表的なものです。

設備投資をする際には多くの事業者が銀行から設備資金融資を利用しています。

今回は設備資金の融資を申込む際に準備しておきたい必要書類を説明します。

設備投資の金額がわかるもの

製造業の会社が製造用の機械を購入するという設備投資を例にして説明をします。

設備資金の融資は設備投資で必要となる資金を対象とするものです。

したがって設備投資の金額がいくらになるのがわかるエビデンスを銀行に提出する必要があります。

機械の購入であれば購入先から提示される見積書を準備してください。

設備投資の金額がわかるエビデンスとしてよくある例としては、

設備投資の金額が分かる主な必要書類

・不動産を購入する → 売買契約書もしくは物件概要書

・建物を建築する → 建築請負契約書もしくは見積書

・店舗の内装工事 → 内装工事業者からの見積書

・飲食店を新規開店する → 店舗内装に関わる見積書や厨房施設の見積書

などです。

設備資金の融資は設備投資の範囲内

銀行が行う設備資金の融資は設備投資に必要となる資金を対象としますから、いくら設備投資に資金が必要となるか、そのエビデンスの提出は必須です。

そしてその設備投資の金額が分かるエビデンスを提出し、その金額の範囲内で銀行は設備資金融資の審査を行うこととなります。

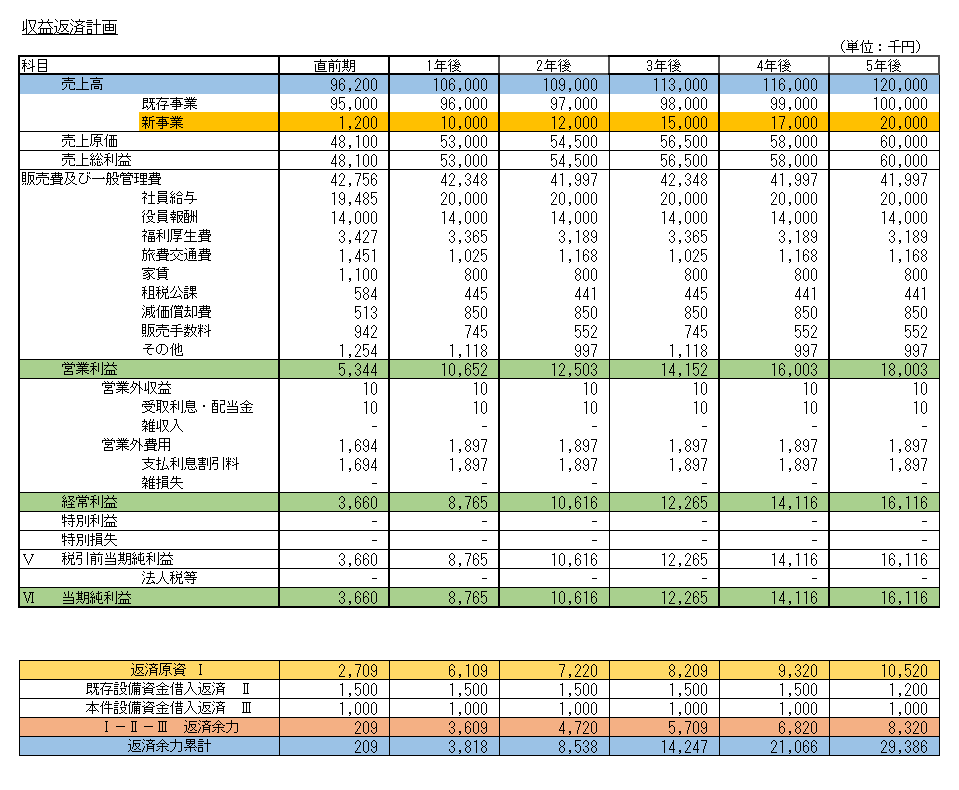

収益返済計画

そして設備資金融資の必要書類として欠かせないのが収益返済計画です。

設備資金の融資の返済は設備投資後の事業者の利益より返済が行われることを前提としています。

設備投資後の利益で設備資金の融資の返済が可能かどうか、このことを検証するための必要書類が収益返済計画です。

この図は収益返済計画の一例です。

収益返済計画とは簡単に言えば設備投資後の売上や利益を計画を策定し、きちんと設備資金の融資の返済ができますよということを銀行に説明するための必要書類となります。

収益返済計画の注意点

収益返済計画は銀行に返済がきちんとできるということを訴えるための必要書類となりますから、どうしてもよく見せたいという気持ちになります。

売上を大きくして利益も増加する計画を銀行に見せて返済は問題ないということを示したいということです。

ただし銀行は提出された収益返済計画をそのまま鵜呑みにすることはありません。

その収益返済計画にストレスをかけて返済ができるかどうかを検証しています。

収益返済計画にストレスをかけるとは、例えば収益返済計画で示された売上が100とすれば、8割の売上80で返済ができるかどうかを検証するということです。

提出された収益返済計画に示された売上や利益の根拠を質問し、合理的で実現可能性があるかどうかももちろん検証をしています。

しばしば見受けられる収益返済計画の例としては銀行に良く見せたいという気持ちが強くてバラ色の収益返済計画になっていることがあります。

実現可能性が乏しいバラ色の収益返済計画を示されても銀行が鵜呑みにすることは決してありません。

むしろ実現可能性が乏しいバラ色の収益返済計画を提出されるとその事業者のいい加減さが印象に残ってしまいます。

保守的な収益返済計画の方が銀行からの信頼が増す側面があります。

収益返済計画は保守的なものにする。バラ色は逆効果。

設備資金融資の必要書類のまとめ

以上、設備資金の融資を申込む際の必要書類についてまとめますと次のようになります。

まとめ

・そのうえで設備投資後の収益返済計画も必要書類

・収益返済計画はバラ色のものよりも保守的なものの方が良い