銀行の与信審査の中心は与信先の業績の分析、返済能力の分析が中心です。

しかし与信審査においてはこれら業績の分析の前に必ず行っている審査があります。

それが与信属性の審査です。

与信属性とは何かについて説明をします。

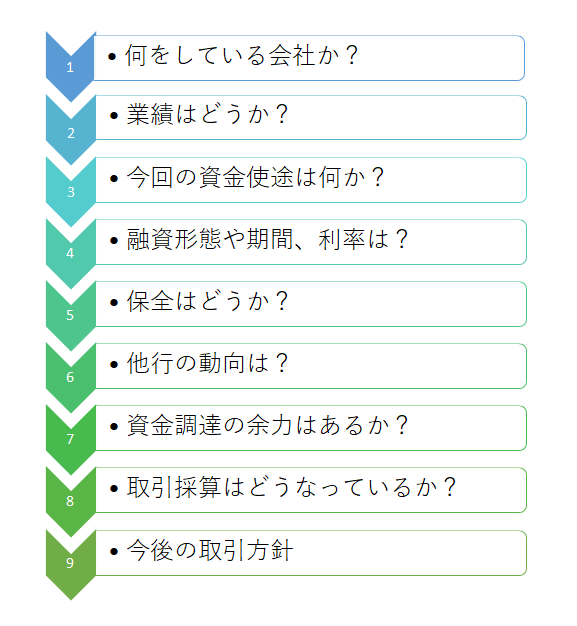

銀行の与信審査の手順

これは実際に銀行で行われている事業資金融資における与信審査の手順を示したものです。

最初の手順をご覧ください。

「何をしている会社か」とあります。

実はこれが与信属性の審査の部分です。

与信審査のスタートにあるのが与信属性の審査です。

与信属性の審査内容

与信属性の審査ではつぎのようなことを審査しています。

ポイント

・与信先及び関係者は反社会的勢力ではないか

・反社会的勢力ではないが何か怪しい情報はないか

・どのような事業内容か

・当行に与信申し出の背景に違和感はないか

・経営者の資質はどうか

これが与信属性の審査内容となります。

与信属性の審査は一言でいえば銀行の与信取引の相手方としてふさわしいかどうかということです。

与信属性以降で行われる業績などの審査はそれほど良いとは言えないが、与信属性が良好なので融資を行うといった判断は実際にあります。

一例ととして与信属性の1つである経営者の資質によって融資実行を行った事例を紹介します。

先日、一人の女性Fさんが融資の相談に来店されました。

個人でおにぎり屋さんを営んでおり、当行は3年ほど前にお店の改装資金を融資している取引先です。

今回はおにぎりに使用する食材の仕入資金として100万円の融資を希望されています。

現金商売に運転資金は不要

私はFさんとは今まで面識がなく、まずは詳しくご商売の内容を伺いました。

Fさんから色々と説明を受けましたが簡単にまとめると、基本は店頭でのおにぎりの小売りで、近隣の学校や企業などから何らかの行事に際しての仕出し弁当の販売も行っています。

私はFさんの話を聞きながら「現金商売だから運転資金は不要。仕入資金と言っているがこれは赤字の補填だな。ちょっと難しいかもしれないな」と考えていました。

とりあえず相談を受け付け、その日は帰っていただき、以前に徴求しているFさんの確定申告書を見ましたが、やはりここ3年ほどは赤字の状態でした。

高いおにぎりに驚愕

数日後、私はFさんに連絡することなく店舗の確認をしました。

立地はお世辞にも好条件とは言えません。

駅からはほど遠く、住宅地の中にぽつんとある感じです。

人通りはほとんどなく、こんな場所で本当に売れるかどうか私自身も不安になりました。

Fさんの姿が見えなかったので私は通りすがりのお客に扮してお店を観察しました。

第一印象はとにかく「高い!」と一言。

コンビニなどではおにぎりは1個100円余りで売られていますが、このお店のおにぎりはほとんどが300円以上で、中には1個700円のおにぎりもあります。

私は「これでは売れない」との印象を受ける一方で、ある意味、目的を持ってというか差別化が狙いなのかとの印象も受けました。

お店に入り、私以外のお客さんはおらず、そのままお店を出るのも躊躇されたため、思い切って1個700円のおにぎりを買ってお店を出ました。

すぐに食べてみるとこれが「うまい!」の一言。

この点がFさんのおにぎり屋さんの特徴なのかと思い、うまく組み立てれば融資が可能かもしれないと感じました。

取引先の特徴を把握

その後、Fさんに連絡しもう少し詳しく話を伺いたいので来店いただくようお願いし、数日後Fさんが来店しました。

その際、私は先日おにぎり屋さんに伺ったことや、高価格であることからどのようなコンセプトで商売をしているのかなど詳しく伺いました。

私としてはFさんから商売の特徴を聞きだし、それをこのおにぎり屋さんの強みとして融資の稟議で主張出来ないかと考えたわけです。

Fさんからは、コンビニなど集客力のあるお店と同じような商品を販売しても、とても勝ち目がないこと、そのためとにかく食材に拘った商品を前面に打ち出していること、口コミによりFさんのおにぎり屋さんの評判は良好で、最近では地元のタウン誌などでも取り上げられるようになっていることなどをヒアリングしました。

また今回の仕入資金はめったに手に入らないカナダ産のサーモンの輸入に充てるつもりであり、そのサーモンを食材にした商品作りについて熱心な説明を受けました。

返済可能性が弱い

Fさんとの面談やお店への現地確認によりほぼ商売の特徴はわかりました。

あとは返済可能性の点を詰めなければなりません。

どれだけおにぎりが美味しくても、だから融資が返済出来るということにはなりません。

返済可能性は過去の業績の推移や今後の見通しの判断が基礎となります。

この点においてはここ数年赤字の状態が続いていますから、過去の業績からは返済可能性を見出すことは出来ません。

またどれだけ口コミで評判が良くても、今後大きく売上が拡大し業績が改善するという見通しを具体的に裏づけることは出来ません。

つまりFさんの場合、返済可能性が現状では見出すことは出来ず、今後の見通しも不透明で返済可能性を高める材料がないわけです。

決め手はFさんの強い責任感

Fさんとの面談を重ねる中で、私はFさんの責任感の強さを感じていました。

その責任感は融資の返済に対しても強いものを持っていました。

Fさんが話をしていた「私生活にお金の上でのゆとりはありません。食材の仕入代金を支払い、パートさんへのお給料を支払い、銀行さんへの返済を済ませて、手元に残ったお金の範囲内で生活をしています。人様に迷惑をかけるようなことになれば、私は今の商売をやめます。今の仕事にはすごい充実感を感じています。いつまでもこの仕事を続けていきたいので、人様に迷惑をかけられないのです」が私の記憶に強く残っていました。

私はFさんの人柄を信用し「この方の返済意思は本物だな。万が一返済が厳しくなってもこの方は決して逃げるようなことはしないな」と考えました。

そして私はFさんへの融資開始時から現在までの返済状況を確認しましたが、1日も延滞はありませんでした。

そして見落としていたのですが、Fさんには他の支店で住宅ローンの融資も行っていました。

住宅ローンの融資はもう10年以上も前のことですが、住宅ローンについても1日も延滞履歴はありませんでした。

つまりFさんの返済意思の強さは言葉だけではなく、過去の実績からも十分に裏付けることが出来ました。

私は稟議書において、

・明確なコンセプトを持っていること

・売上が大きく伸びることは難しいかもしれないが、その反面一定層の顧客を確保しており、大きく業績が悪化する懸念は少ないこと

・真面目な人柄で返済意思が明確であること

の3点を柱に据えることにしました。

人柄の点は私だけの印象と捉えられないようにFさんを上司にも引き合わせ、上司も「Fさんは誠実な人柄だね」との印象を持ってもらうことに成功しました。

Fさんの希望日までには融資が間に合いませんでしたが、その数日後に希望通りの100万円の融資の実行を行いました。