飲食業から運転資金の融資相談を受けることは決して少なくありません。

しかし飲食業向けの運転資金に対しては銀行員はどちらかというとネガティブな印象を抱いています。

飲食業向けの運転資金の融資に対する銀行の考え方について融資担当の銀行員が説明をします。

目次

融資担当銀行員の回答

融資担当銀行員の回答

・飲食業向けの運転資金の融資は赤字の補填のため銀行はネガティブ

そもそも運転資金とは

運転資金とはそもそも売上代金が回収されるまでの間の資金繰りの補填です。

多くの事業では現金商売ではなく掛売りで事業が行われています。

掛売りということは売上が発生した時点では売上代金は回収されないということです。

販売先との取り決めにより後日、販売先から振込などの方法で売上代金を回収することとなります。

一方で事業を継続するには次の仕入を行ったり従業員に給与の支払いなど経費の支払いがあります。

本当であれば売上代金が充当されればもっとも良いのですが、掛売りでは売上代金は後日の回収となります。

そのため売上代金の回収までに仕入代の支払いや給与の支払いなどをするためには資金のつなぎが必要です。

この資金のつなぎこそが運転資金なのです。

運転資金とは売上代金回収までの資金繰りのつなぎ

飲食業は基本的に運転資金が不要

では飲食業ではどうでしょうか。

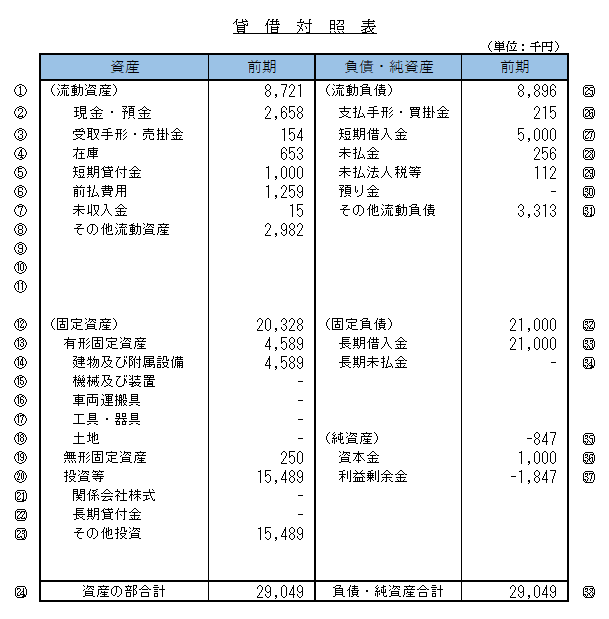

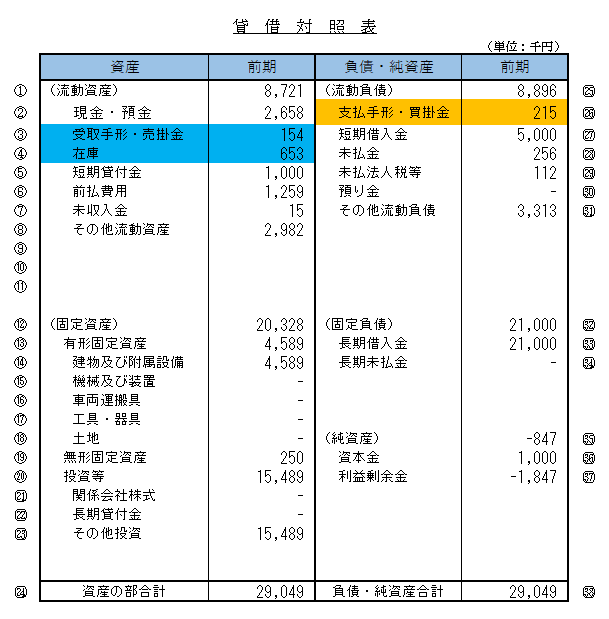

次の図をご覧ください。

これはある飲食業の直近期の貸借対照表です。

この貸借対照表からこの飲食業が必要とする運転資金の金額を求めてみましょう。

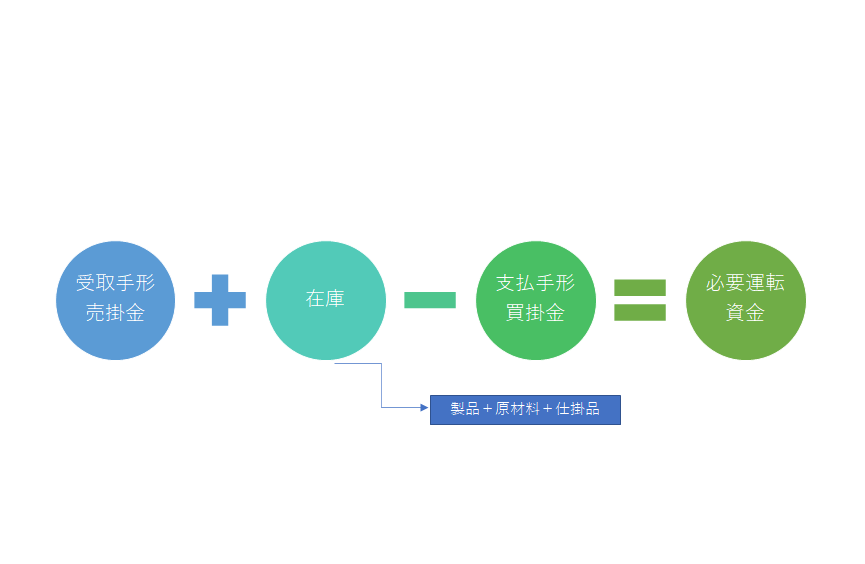

この図は貸借対照表から所要運転資金を求める計算式です。

これにあてはめてこの飲食業の所要運転資金を求めます。

この飲食業が必要としている運転資金の水準は592千円です。

つまりほとんど運転資金は必要ではない体質だということです。

飲食業では売上代金回収までのつなぎが不要

そもそも運転資金というのは売上代金を現金にて回収するまでの資金繰りのつなぎでした。

飲食業や小売業は基本的に売上は現金回収となりますから、売上代金回収までのつなぎの必要性はそもそもないのです。

売上発生と同時に売上代金が手元に入ってくるわけですから、その売上代金で仕入代の支払いや従業員への給与の支払いに利用すれば良いのです。

現金商売である飲食業は運転資金は基本的に不要となるわけです。

飲食業に運転資金は不要

飲食業から運転資金融資の相談があった場合

運転資金が不要にもかかわらずなぜ飲食業が運転資金が必要となるのでしょうか。

その理由は一言で言えば飲食業が赤字だからです。

赤字だから資金繰りがマイナスとなり資金不足が生じるために運転資金の融資申し込みにつながっているのです。

飲食業が運転資金が必要な理由は事業が赤字だから

赤字に対する銀行の考え方

この図は赤字先に対する銀行員の考え方を簡単に示したものです。

銀行の融資業務においてもっとも大切なことは融資を実行することではなく融資を最後まで回収することです。

万が一、融資が最後まで回収できない事態はそれは貸倒であり銀行の損失となります。

銀行も営利企業ですから損失は何としても避けたいところです。

そのため飲食業から運転資金の融資申し込みを受けた場合、銀行は赤字を想像して融資には慎重な姿勢となるのです。

赤字先に対しては銀行は融資の焦げ付きを想像する

赤字の場合の運転資金融資の相談方法

では赤字の飲食業はどうすれば良いのでしょうか。

飲食業は銀行から運転資金の融資を受けられないのでしょうか。

そうでもなく実際には銀行は飲食業に対して運転資金の融資を行う例は決して少なくありません。

融資を検討する銀行員としては融資先の今後の業況がとにかく気になるところです。

赤字のままでは融資した資金が返ってこない可能性が高いですから、そのままでは融資の検討が前には進みません。

ということは今後のどのようにして黒字化を図っていくのか、その具体策を知りたいところです。

実効性のある具体策により、今後の黒字転換が期待できるのであれば、今は赤字であったも融資の検討がしやすくなるのです。

飲食業における黒字化の具体策としては以下のことが考えられます。

ネットチャネルを利用し集客を上げる(食べログなど)

仕入先を見直し原価を引き下げる

営業時間を見直す

不採算店舗を閉鎖する(複数店を営業している場合)

給与を下げてコスト削減する

立地場所を見直す

テイクアウト事業を併設する

本社事務所を移転し家賃を下げる

よくある事例を列挙しましたが、上記以外も含めて各飲食業の実態、事情に合わせて具体策を計画してみましょう。

そして銀行に対して今後の改善計画を言葉だけではなく、具体的な数字(単価を100円引き上げて収益率を上げる、店舗移転により集客が現在より10%程度の増加が見込まれる、本社事務所の移転により年間家賃を1百万円削減するなど)も織り交ぜて説明するようにしましょう。

銀行員に今後の改善への期待を抱かせることが大切です。

店舗の新設や改装時には融資を借りる

ところで飲食業では店舗の資金が必ず必要になります。

店舗を新設する、現在の店舗を改装するいったいわゆる設備投資が飲食業では必要です。

このような設備資金の需要が生じた場合にはできるだけ銀行から融資を受けるようにしてください。

手元に設備投資に必要な資金があったとしても、あえて設備資金の融資を利用することをおすすめします。

銀行は飲食業向けの運転資金の融資には消極的ですが、設備資金の融資については通常通りに融資の検討を行います。

設備投資に手元資金を利用したことから運転資金が必要になったと言われても銀行には通用しません。

店舗の新設や改装時に必要な資金はできるだけ銀行から融資を受けておく

飲食業からの運転資金相談に対する銀行員の目線のまとめ

以上、飲食業向けの運転資金の融資についてまとめますと次のようになります。

まとめ

・飲食業が運転資金が必要な理由は赤字だから

・銀行は飲食業向けの運転資金融資には消極的

・設備資金の融資は可能な限り利用することが賢明