資金繰りは事業を行う上でもっとも重要な事柄であり、資金繰りがショートすれば倒産に至り取り返しのつかないことになります。

資金繰りで安心するためには現預金がいくらあれば良いのかを融資担当の銀行員が説明をします。

目次

必要な運転資金額の現預金があると資金繰りが安心できる

現預金がいくらあれば良いのか

運転資金の所要額を求める

ではそもそも運転資金の所要額はどうやればわかるのでしょうか。

実は運転資金の所要額を計算する方法はいくつかありますが、もっとも簡単な方法は貸借対照表から計算する方法です。

貸借対照表から運転資金の所要額を計算する方法は運転資金の所要額を簡単に知る方法の記事で詳しく案内をしていますが、要約しますと次の通りです。

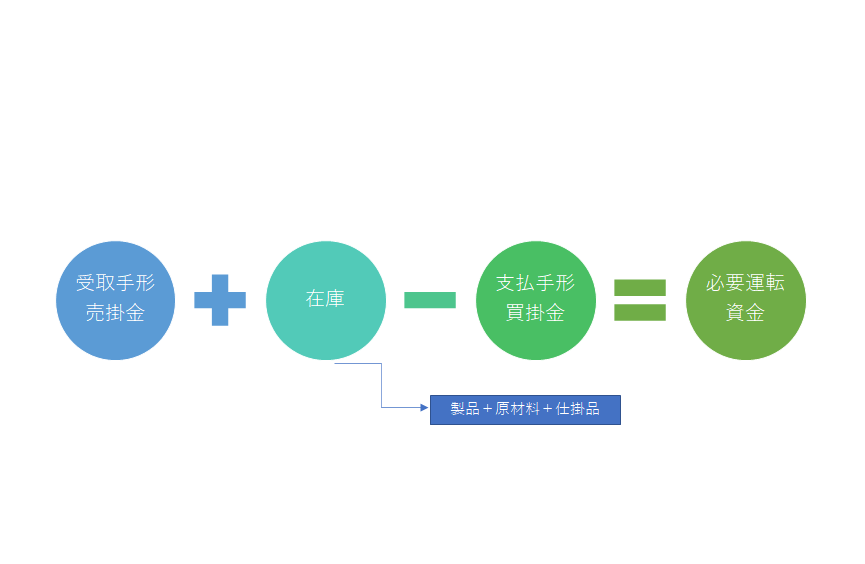

運転資金の所要額を貸借対照表から知る方法

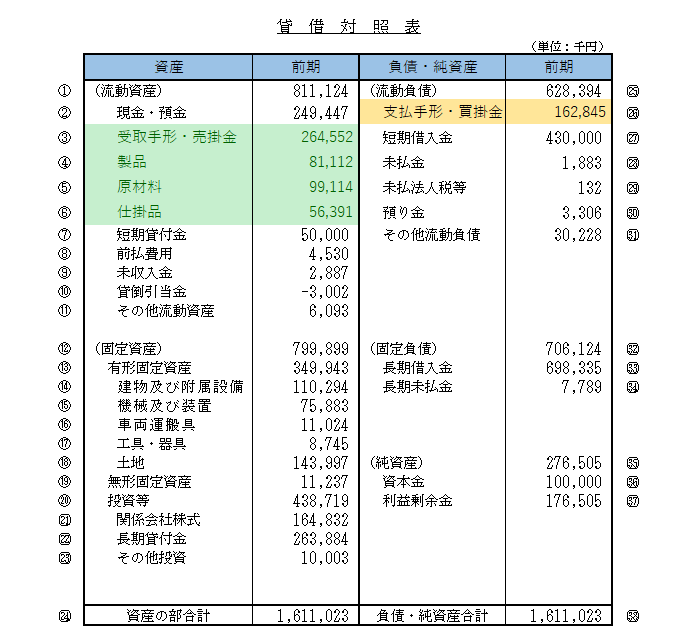

次の貸借対照表の色掛けの部分をご覧ください。

そしてこの色掛けの部分を次の計算式によって運転資金の所要額を計算することができます。

このように貸借対照表から簡単に運転資金の所要額を計算することができます。

この方法は実際に銀行の融資現場でも広く用いられている方法です。

現預金がいくらあれば良いのか

では資金繰りで安心できるために現預金がいくらあれば良いのかを説明します。

資金繰りで安心できるための1つの目線は運転資金の所要額に相当する現預金を持っていることでした。

運転資金の所要額程度の現預金があれば、事業でもっとも重要な運転資金を手元の資金で回していくことができ、資金繰りはまず安心できることになります。

手元の現金と銀行に預けてある預金の残高を確認してください。

ただし現預金、特に預金には注意点があります。

キーワードは固定性預金です。

銀行預金の種類を理解しよう

みなさん既にご承知のこととは思いますが、銀行預金の種類についてここで確認しておきましょう。

銀行預金には大きく流動性預金と固定性預金があります。

流動性預金とは普通預金とか当座預金のことです。

そして固定性預金とは定期預金と考えてください。

普通預金とか当座預金のような流動性預金は自由にいつでも使うことが出来ますよね。

定期預金も担保になっていない限りは使いたいと思えば解約すれば自由に使うことが出来ます。

しかし担保にもなっていないにも関わらず実際は自由に解約して使えない定期預金があるのです。

銀行融資の事実上の担保になっている

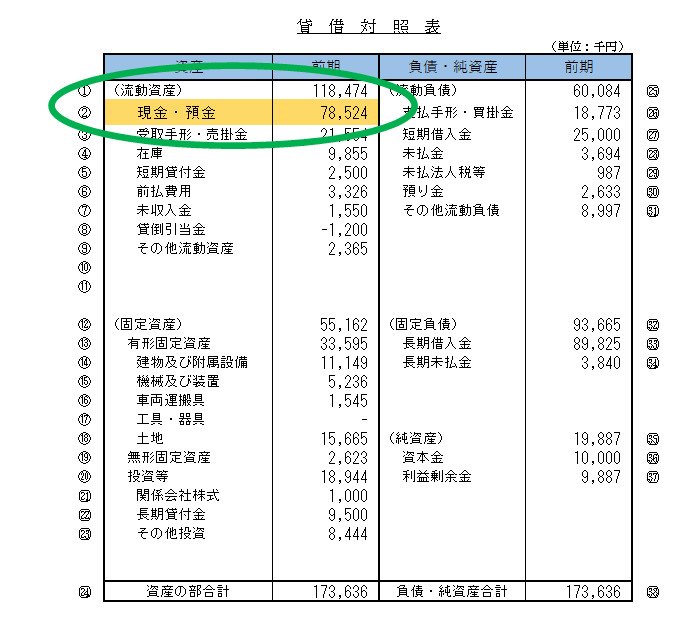

次のある会社の貸借対照表をご覧ください。

現預金が7,800万円余りあります。

そして運転資金の所要額を計算すると次の通りとなります。

運転資金の所要額

=21,554千円+9,855千円-18,773千円

=12,636千円

運転資金の所要額12,636千円をはるかに上回る7,800万円余りの現預金がありますから、資金繰りはまったく安心できると考えられます。

これだけ現預金があれば資金繰りにまず困ることはないだろうと想像出来ますよね。

ところがこの会社はいつも資金繰りが忙しいのです。

流動性預金が少ない

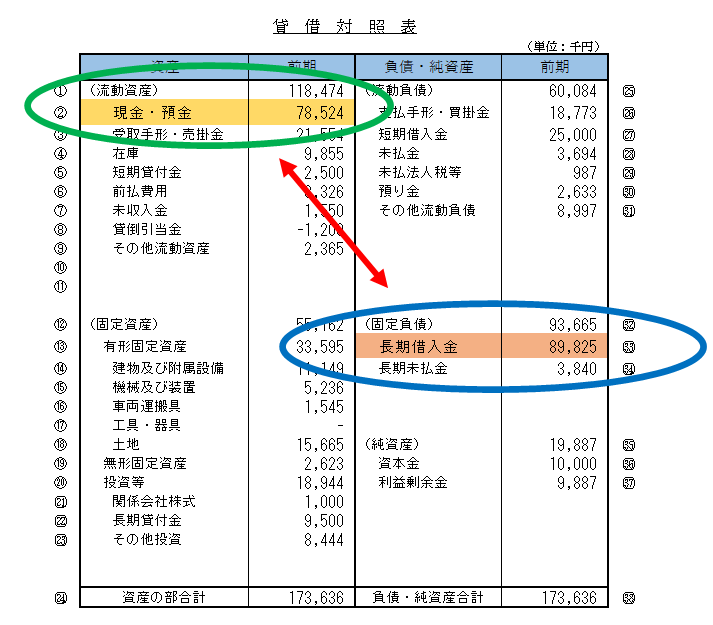

それはなぜかと言いますと現預金78百万円のうち、実に70百万円が定期預金になっているのです。

これだけでは「解約すればいいのでは?」ということになるのですが、実は事実上は解約して使えない理由があるのです。

別にこの70百万円の定期預金が借入の担保になっていないにも関わらずです。

次の貸借対照表をご覧ください。

長期借入金が89百万円ほどありますね。

定期預金が融資の拠り所となっている

実はこの会社はある銀行から8,000万円の長期借入金があるのですが、さきほどの7、000万円の定期預金は長期借入金の正式担保にはなっていないものの、事実上の担保になっているのです。

どういうことかと言いますとこの銀行は定期預金7,000万円があるからこそ8,000万円の長期借入金をこの会社に実施しているのです。

銀行の融資の拠り所ということですね。

もちろん、銀行は融資の条件、融資の見返りとして担保として取る場合は別として預金を拘束してはなりません。

ただ「定期預金7,000万円があるから8,000万円の融資をしても大丈夫だろう」という銀行の判断には一定の理屈があります。

仮にこの定期預金がなければ銀行が8,000万円の融資を実施したかどうかは疑問です。

1,000万円、2,000万円程度の融資に留まった可能性があります。

この会社とこの銀行とは長い取引がありますから、お互いあうんの呼吸で今のような状態になっているのです。

そうすると実際に自由に使える現預金は7,800万円ではなく800万円ほどということになります。

これでは運転資金の所要額12,636千円に対して不足しています。

預金と借入金の両建はやめましょう

さきほどのケースですと定期預金7,000万円に対して借入金8,000万円でした。

借入金には当たり前のことですが利息がかかります。

返済もあります。

仮にこの借入金8,000万円の借入期間が5年だとすると、年間1,600万円(8,000万円÷5年)の返済をしなければなりません。

差額は1,000万円になりますが、そうだとすると借入金1,000万円にして定期預金を解約して使った方が効率的だと思いませんか?

かかる利息も少なくなりますし、返済負担も軽くなります(借入期間が同じ5年だとすると年間返済額は1,000万円÷5年=200万円)。

資金繰りが改善されるはずです。

現預金がいくらあれば資金繰りは安心できるのかのまとめ

以上、現預金がいくらあれば資金繰りが安心できるのかについてまとめますと次のようになります。

まとめ

・ただし現預金は定期預金除きで考えるべき

・つまり普通預金や当座預金などの流動性預金で運転資金の所要額をカバーできれば資金繰りは安心