銀行は融資先から決算書を徴求した場合、現在の借入金が何に使われているのか、つまり実態の資金使途を把握しようとします。

この実態の資金使途で借入金が何に使われているのかによって融資の可否判断に影響をしてきます。

実態の資金使途について銀行がどのように検証しているのかについて融資担当の銀行員が説明をします。

目次

運転資金の相談事例

銀行は融資先から運転資金の融資相談を受けた際に、本当に運転資金として使うのだろうか?、運転資金としての妥当性はあるのだろうか?などといった視点からも融資審査を行っています。

つまり表面的には運転資金の相談であるものの、実態は何に使われる資金なのかを分析して総合的に融資可否を判断しています。

今回は融資先から運転資金の融資相談を受けたものの、言葉通りには受け取れない事例をご紹介します。

運転資金が必要な体質かどうか

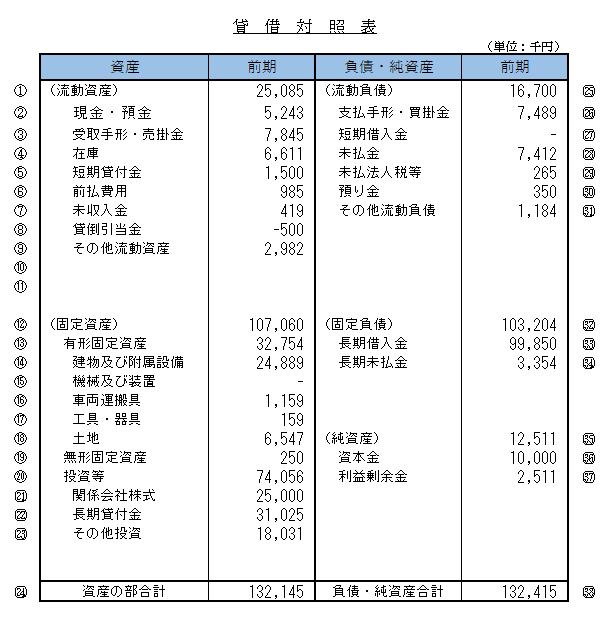

上の図はある中小企業の前期の貸借対照表です。

この会社から今回運転資金として3,000万円の融資申し込みがありました。

所要運転資金はどれくらい?

銀行員はまず貸借対照表からこの会社はどれくらいの運転資金が必要な財務体質なのかを把握しようとします。

つまりこの会社の所要運転資金はどれくらいかを頭の中に入れます。

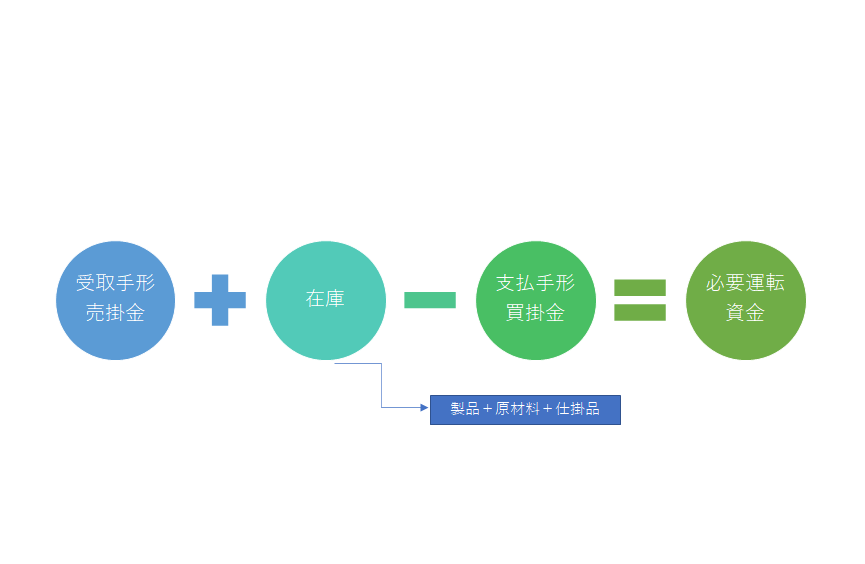

所要運転資金は次の計算式から貸借対照表より簡単にわかります。

これを先ほどの貸借対照表にあてはめますと、

となります。

つまりこの会社はおおむね700万円の運転資金が必要であると判断されます。

現在の借入金の実態資金使途

この会社はさきほどの貸借対照表から借入金が99,850千円、およそ1億円あります。

一方で運転資金は700万円でした。

差額は9,300万円となります。

借入金の大半は運転資金とは異なる資金使途の使用されていると考えられます。

銀行はこの9,300万円が何に使われているのかを非常に気にしています。

お金には色はありませんから、実際のところ借入金が何に使われているのかを厳密に調べることは出来ません。

ではどうやって借入金が何に使われているのかを銀行は判断するかというとそれは貸借対照表の資産項目から類推していきます。

実態資金使途の調べ方

貸借対照表の左側の資産項目は文字通り、この会社の資産を示していると同時にお金の使い先を示しています。

資産を得るには資金が必要ですからです。

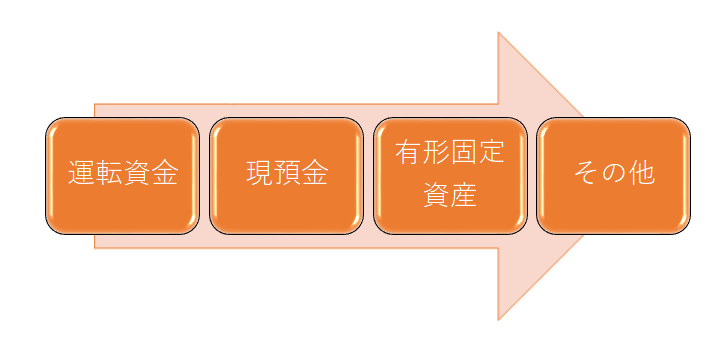

貸借対照表の資産は資金が投入されているものを示している

貸借対照表の資産のどこに借入金が使用されているのかを判断するにあたって銀行員は上の図の順番で借入金が使用されているものと判断しています。

まず第一に運転資金。

運転資金が事業を継続していくうえで必要不可欠な資金ですからまずは運転資金に借入金が使用されていると考えます。

第二は現預金。

手元資金も運転資金に準じて事業継続に必要なものですからこちらに借入金が使用されていると考えます。

第三は有形固定資産。

事業に必要な工場設備や店舗設備、本社ビルなどの固定資産に借入金が使用されていると考えます。

つまり第一から第三までの事業に必要な項目に借入金が優先して使用されていると銀行は考えるのです。

そして第一から第三までで、まだ借入金が余る場合にはその他に使用されていると考えます。

借入金は第一から第三までにすべて使用されていることが望ましいです。

第四のその他は投資など原則として事業には直接関わり合いが少なく、かつ資金が固定化しやすい、つまり現金に変えることは難しい資産項目です。

この部分に借入金が使われているのは銀行としては好ましくないと考えています。

現金に変えることが難しい資産ですから借入金の返済原資にはならないと考えられるからです。

その他の資産に資金が多く使われている場合には利益を生まないことに資金を投入しており、かつ資金繰りが苦しい原因となります。

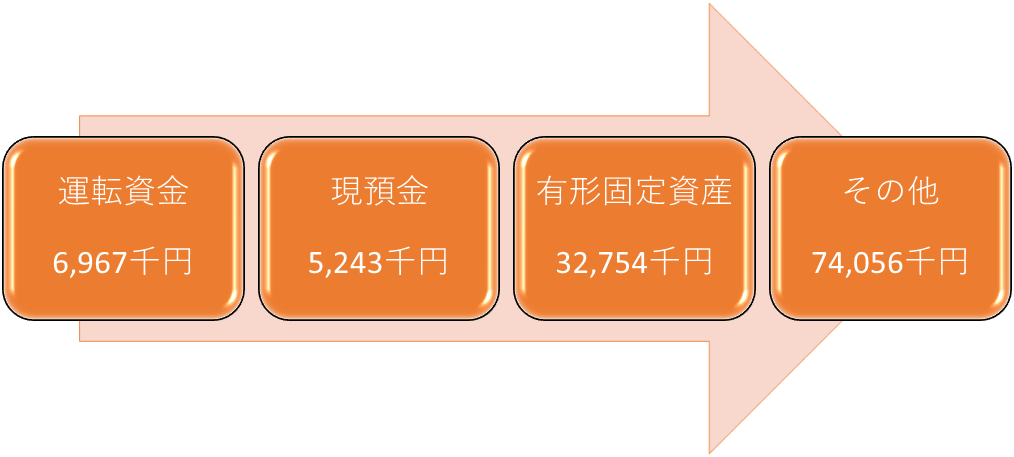

さきほどの会社の場合の実態資金使途

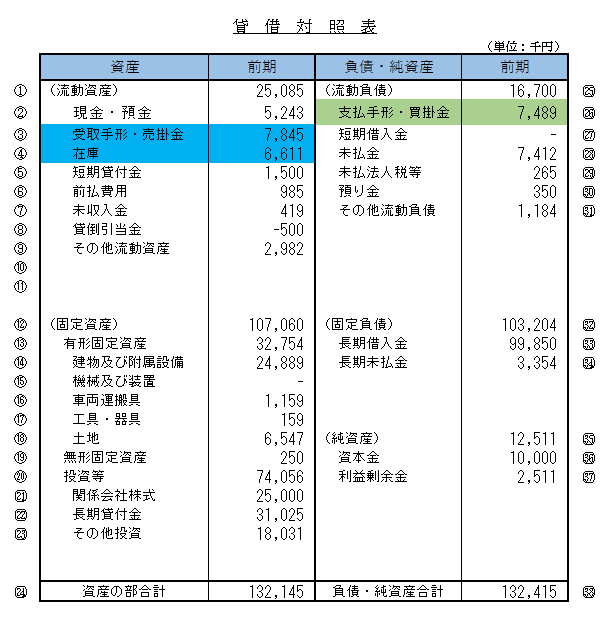

ではさきほどの会社の場合、借入金99,850千円は何に使われているのかを見ていきます。

次の図をご覧ください。

ご覧のように運転資金、現預金、有形固定資産では借入金はすべて充当されずにその他にまで至っています。

なおその他については運転資金、現預金、有形固定資産以外のすべてですが、便宜的に金額の大きいものに使われていると銀行は見做します。

この会社の場合には投資等です。

この状態において今回、運転資金として3,000万円の融資申し出です。

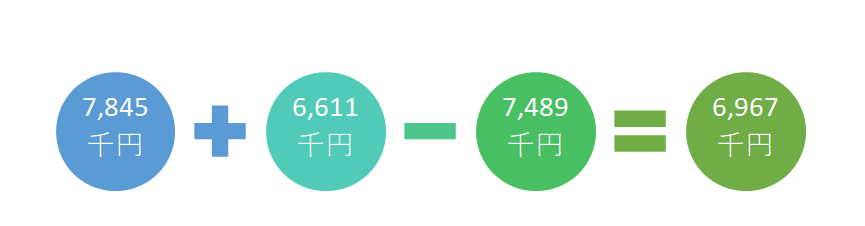

所要運転資金は6,967千円でした。

それほど運転資金が必要ではない財務体質です。

今回の運転資金の融資相談は簡単には応じられない案件です。

実態の資金使途は何ですか?のまとめ

以上、借入金の実態資金使途と銀行の融資判断についてまとめますと次のようになります。

まとめ

・決算書から借入金の実態の資金使途を銀行は把握する

・その上で資金繰り状況を想像し、今回の融資の実態資金使途は何かを判断する

・投資などが実態資金使途の場合には簡単には融資は受けられない