銀行融資の代表的なものは運転資金と設備資金の2つです。

設備資金というのは工場を建設するとか店舗を改装するなど設備投資に必要とする資金に対応する銀行融資です。

設備資金の融資の特徴は銀行による資金使途管理が厳格であることです。

設備資金の融資について融資担当の銀行員が説明をします。

目次

設備資金の融資の資金使途管理

設備資金の融資は設備投資に要する資金を対象としています。

例えば製造業であれば製品を製造する機械は必ず必要でしょう。

その機械の購入に要する資金を設備資金の融資として銀行は支援をしています。

機械は今後中長期にわたって事業に貢献し利益をもたらす大切なものです。

銀行は中長期にわたって事業に資することを期待して設備資金の融資を実行しています。

設備資金融資の資金使途管理の実務

設備資金融資に対する銀行の資金使途管理の実務は次のような内容です。

銀行の資金使途管理の実務

・融資実行日は融資実行後直ちに事前に預かった振込依頼書に基づき振込を実行する

・事後的に支払先から受け取った領収書の写しの提出を受ける

資金使途に違反した場合

では設備資金の融資を別の目的に流用したなど資金使途に違反があった場合にはどうなるのでしょうか。

設備資金の融資を設備投資に使わずに例えば仕入代金の支払いに使ったらどうなるのかということを説明します。

設備資金が低く抑えられた

具体的に例を挙げて説明します。

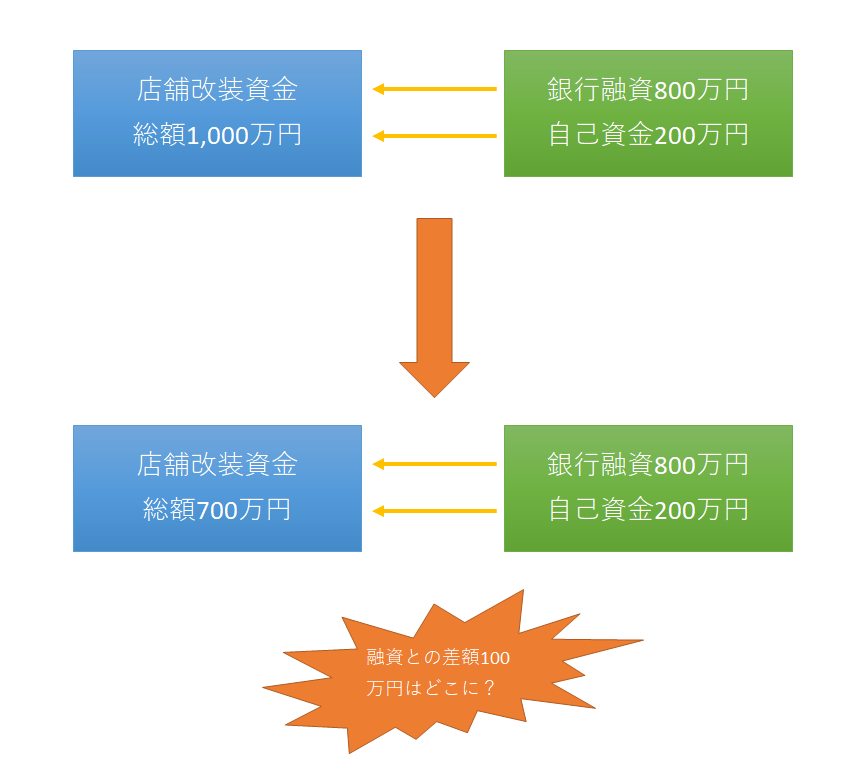

飲食店の店舗を改装することになり、内装工事業者に見積もりを依頼したところ総額1,000万円という回答が来たとします。

そこでこの飲食店の会社は取引銀行に自己資金で200万円を支出し、残りの800万円の設備資金融資の申し込みを行いました。

銀行での融資審査の結果、申し込み通り800万円の融資が受けられることになりました。

銀行での審査を待っている時にこの飲食店の会社は設備投資の見直しや業者に値引きの交渉を行い、結果として総額700万円で店舗の改装を行うことに決めました。

飲食店の会社は設備投資の総額が当初より低くなったことを銀行には言わずに、そのまま800万円の融資を受け差額の100万円はアルバイトの募集費用などに使いました。

銀行は問題視しないでしょうか。

銀行は黙っていません

さて目的外に使用した100万円につき銀行は「当初より低く抑えられて良かったですね」などとは決して言いません。

銀行は融資の資金使途にはとても敏感でかつ厳格に管理をしています。

特に設備資金の場合には見積もりや契約通りに支払いが行われていることにとても注視しています。

なぜかと言いますと、銀行としては設備資金など事業に必要な資金を融資で支援しそれにより融資先の業績が拡大していくことを期待しています。

融資が目的通りに使用されることで融資先の事業が拡大し成長していくことを基礎としています。

それが別の目的で利用されたとなると、融資先の事業が当初の計画通りに進展せず、融資の目的である店舗改装による収益の増加が想定していた通りとならない=融資の返済に黄色信号ということにもなりかねません。

アルバイトの募集費用ならまだいい方で、友人の飲食店への資金の貸付などに回ってしまったら目も当てられなくなります。

要するに「設備資金融資の目的外利用は融資の返済可能性が低下することにつながる」と銀行は考えるのです。

融資の一括返済を求めることも

後日、銀行はこの事実を把握した場合、最悪の場合には資金使途違反=契約違反として設備資金融資の全額一括返済を求める可能性もあります。

そこまでは行かないとしても、契約違反、つまり約束を守らなかったということは事実ですから、その融資先とは今後は追加の取引は原則として行わないという方針を策定することになります。

ではどうすれば良いのか

今回の例のように当社の設備投資額の総額が変化した場合には必ず融資を受ける前までにその事実を報告してください。

設備投資の総額が700万円となったのであれば、その事実を銀行に伝えるのです。

そして融資を受ける金額を当初の800万円ではなく700万円以下にすれば何らの問題は発生しません。

きちんと報告していただいたということで銀行からの信頼度も高まります。

領収書を偽造した例もあった

設備資金の融資実行後に銀行に支払先からの領収書の提出を求められますが、その際、その領収書を偽造したものを提出した例も実際にありました。

ここまでくるとこれはもう融資の詐欺です。

融資の即時一括返済を求められます。

設備資金の融資に領収書は必要ですか?のまとめ

以上、設備資金の融資についてまとめますと次のようになります。

まとめ

・融資実行時のみならず実行後の領収書の提出が求められる

・資金使途に違反した場合には融資全額の即時返済を求められることもある