現金商売の事業を除き、多くの事業では必ず運転資金が必要となります。

運転資金がきちんと確保できなければ事業を継続することはできません。

事業を行う上で欠かすことができない運転資金とはそもそも何か、融資担当の銀行員が説明をします。

目次

運転資金が必要となる仕組み

ところで一般的のよく言われる運転資金ですが、そもそも運転資金とは何か、これをまずはきちんと理解しましょう。

お金の流れを理解する

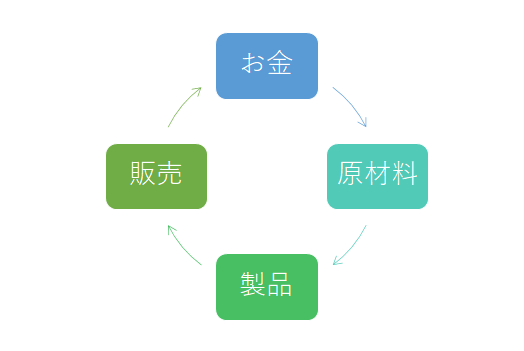

この図は事業に使わるお金の循環を示したものです。

物を作って販売する製造業を例にお金の循環を説明します。

まずは手元にあるお金を使ってまず製品を作るための材料を仕入します。

手元のお金は材料に姿を変えました。

そしてその材料を使用して製品を作ります。

手元のお金は製品に姿を変えました。

その製品を販売して初めて当初のお金は再び手元に戻ってくることになります。

これがお金の循環サイクルです。

戻ってきたお金で再び材料を仕入れる・・・この繰り返しです。

売上代金はすぐには手元に入ってこない

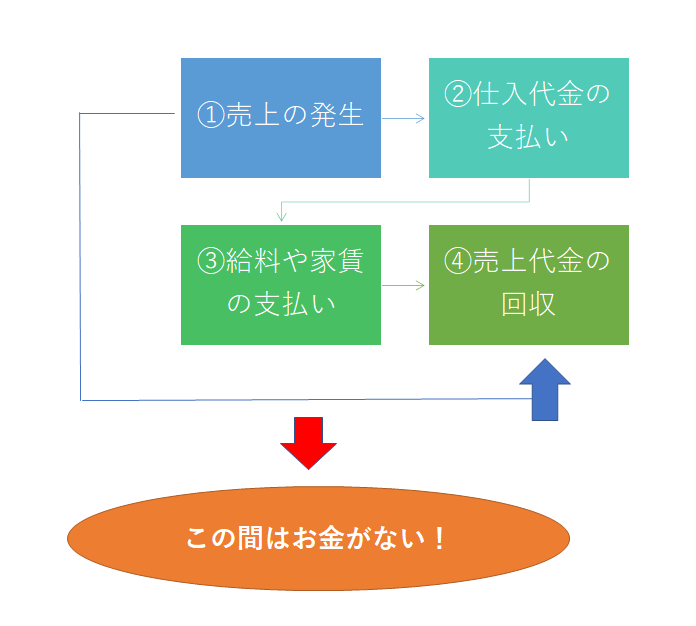

ここで問題になるのが販売したらすぐにお金が手元に入ってくるかどうかです。

現金商売など一部の事業を除き、大半の商売は掛売りで成立しています。

掛売り、つまりツケで売る、売上金は後で回収する形態です。

つまり製品を販売してもすぐにはその販売代金であるお金が手元に入ってこないのです。

売上金は次の仕入れや従業員の給与、事務所の家賃やリース料の支払などの元手となるものです。

この元手が掛売りの場合は、後日手元に入ってくることになりますからその間は資金が不足することになります。

資金が不足すれば次の仕入れや給与の支払などが出来ません。

これでは困りますから後日手元に入ってくるまでの間、資金のつなぎが必要です。

このつなぎが「運転資金」なのです。

運転資金とは売上代金が手元に入ってくるまでの間の資金繰りのつなぎ

在庫も運転資金が必要となる要因

さらに商売をする以上はある程度の在庫を持っていることが求められます。

在庫は売れてはじめて現金になるものです。

在庫である限りは現金が手元に入ってくることにはなりません。

したがって在庫を持つ分、現金のつなぎが必要になってきます。

ここでも運転資金が必要ということになります。

在庫も運転資金が必要となる要因

運転資金が不要となる要素

一方で商品を仕入れする場合、掛売りの反対でツケで買う場合がほとんどです。

ツケで買うということは商品を仕入れするときには現金が必要ではないということです。

現金が必要ではないということはこの部分では運転資金は不要ということです。

運転資金を整理すると

今までの説明を簡単な具体例でまとめておきます。

まず商品をツケで仕入れます。

仕入代金を現金で支払うのは1ヵ月後とします。

そしてその商品をツケで売るわけですが、売上金を現金で回収するのは商品を販売してから2ヵ月後とします。

つまり2ヵ月後に現金で支払ってもらう約束でツケで売るわけです。

さらに販売の機会をなるべく少なくするために1か月分の売上に相当する在庫を持つことにします。

そうすると商品を仕入れしてから売上金を現金で回収するまでにはトータルで3ヶ月かかることになります。

つまり

掛売り期間2ヶ月+在庫期間1ヶ月=3ヶ月。

この3ヶ月の意味するところは売上の3か月分の現金が不足するということです。

この売上金でもってつぎの仕入れや社員の給与などを支払わなければならないのですから。

一方で仕入代金は1ヵ月後でよいわけですから、1ヶ月は仕入代金用の現金は不要ということになります。

したがって

・3か月分の現金が不足

・1か月分の現金は不要

なわけですから、トータルでは売上の2か月分の現金が不足することになります。

つまり売上の2か月分の運転資金が必要ということになります。

これらのことを図にまとめると次のようになります。

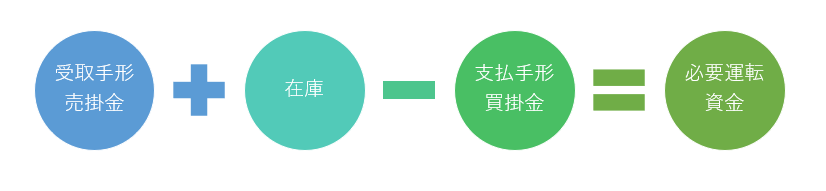

運転資金を把握するための計算式

では実際にどの程度の運転資金が必要となるのかが気になるところです。

実はどの程度の運転資金が必要となるのかは簡単に知ることができます。

決算書の貸借対照表から簡単にどの程度の運転資金が必要となるのかを計算することができます。

これが決算書の貸借対照表から運転資金がどれくらい必要となるのかを知るための計算式です。

具体的に見ていきます。

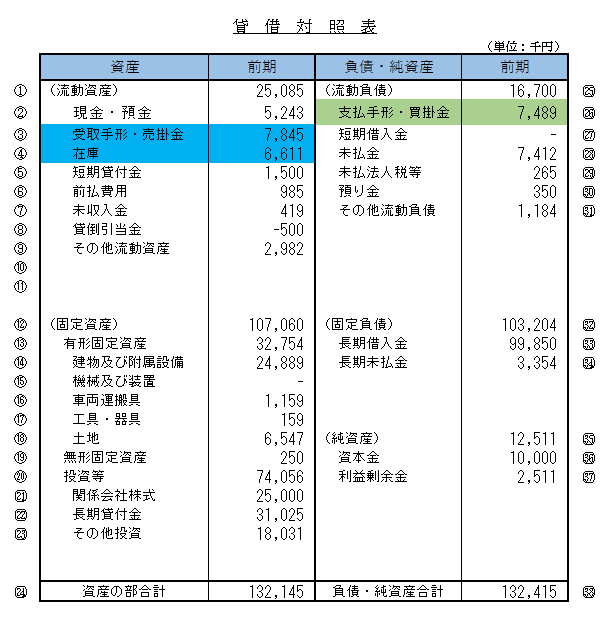

これはご承知のとおり、決算書の一部である貸借対照表です。

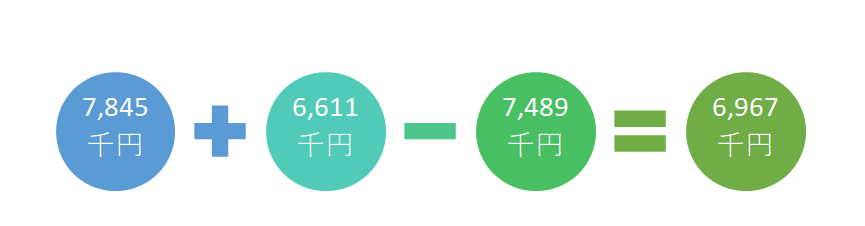

ここからさきほどの計算式に当てはめると次のようになります。

6,967千円、つまり700万円が必要となる運転資金の金額です。

運転資金は資金繰りに直結

運転資金が700万円必要だということがわかりました。

この運転資金の700万円は事業を継続していくうえで常に必要となる資金だと考えてください。

運転資金が不足すれば、それは事業の継続が困難になるということです。

この運転資金が確保できるように資金繰りを管理していくことがとても重要なこととなります。

もし資金繰りに余裕がなく運転資金が不足するようであれば、銀行に運転資金の融資相談を行ってください。

運転資金とは?のまとめ

以上、運転資金についてまとめますと次のようになります。

まとめ

・運転資金が不足すればその時点で資金繰りが破綻し事業は継続できなくなる

・運転資金がいくら必要であるかは決算書の貸借対照表から簡単にわかる