ファクタリングは融資ではありませんが融資と同様の資金調達の効果をもたらすものです。

ファクタリングは融資とは何が違うのか、ファクタリングはなぜ融資と同じ効果があるのか。

融資担当の銀行員がわかりやすく説明をします。

目次

融資担当銀行員の回答

融資担当銀行員の回答

・融資は売上債権には関係なく事業者に資金を貸し付けるもの

・ファクタリングは資金調達という面で融資と同じ効果がある

・ファクタリングは銀行の手形割引とよく似ている

ファクタリングとは

事業を行い売上が発生すると販売先に対して売上という債権を持つこととなります。

販売先に対して売上代金を請求できるという権利です。

売上代金を請求できる権利のことはしばしば売掛金とか売掛債権などと呼ばれています。

多くの事業では飲食業に代表されるような現金商売ではなく売上は掛売りで行われています。

つまり掛売りでは売上発生時点では売上代金はまだ手元に入ってきません。

販売先との取り決めにより後日になって販売先から振込などの方法により売上代金を回収することとなります。

よく「月末締めの月末回収」と言う言葉を耳にされると思いますが、これは掛売りを示す表現です。

今月の売上は月末に締めて翌月末に販売先から売上代金を回収するというものです。

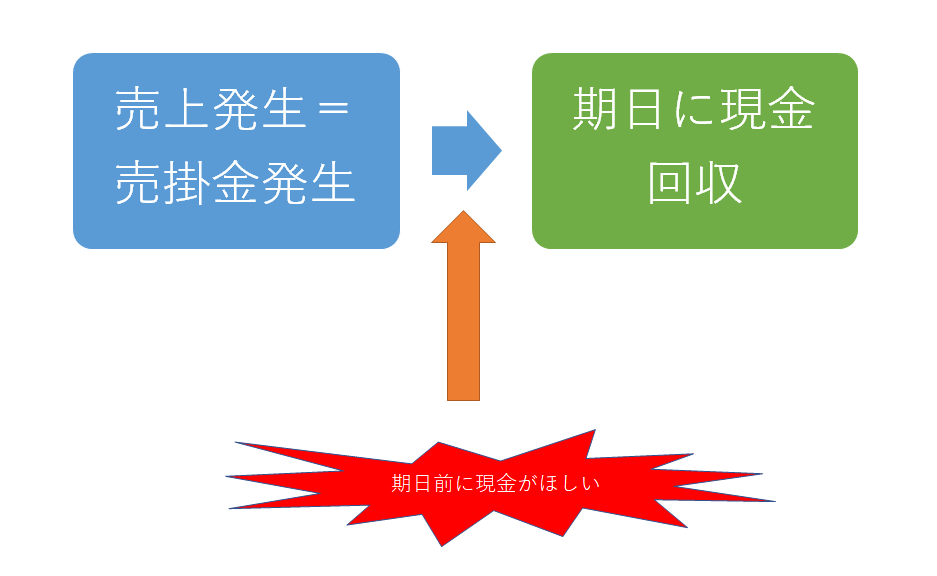

期日前に売上代金がほしい

売上代金は期日になれば販売先から回収することができます。

しかし資金繰りの都合上、期日前に代金を使いたいということがあります。

いわゆる運転資金の需要です。

運転資金については銀行からの融資が代表的なものとなりますが、融資とは違いファクタリングにより実質的に運転資金を調達することができます。

次の図をご覧ください

この期日前に資金がほしいというところに登場するのがファクタリングというものです。

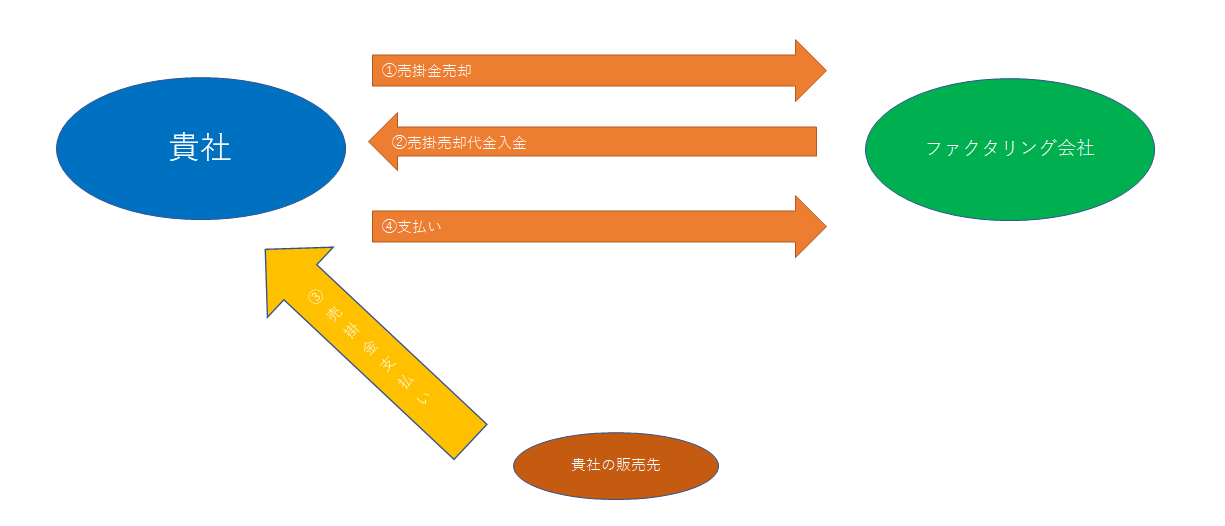

では具体的にどのようにするかと言いますと持っている売掛金をファクタイング会社に売却(譲渡)するのです。

ファクタリングのスキームは次の図にようになります。

まず①のように保有している売掛金をファクタリング会社に売却(譲渡)します。

ファクタリング会社での審査・査定を経て②のように売却代金が支払われます。

その後、売掛金の期日が到来すると③販売先より貴社に売掛金の代金が支払われます。

そして④その代金をファクタリング会社に支払って一連のスキームが終了することになります。

ファクタリングは銀行の手形割引と似ている

銀行の手形割引はファクタリングと非常によく似ています。

手形割引は本来は期日にならないと支払が受けられない手形を銀行に譲渡(割引)することにより、手形の期日前に手形代金、つまり売上代金を手にすることができる手法です。

この点からファクタリングは銀行の手形割引と非常によく似た手法です。

ファクタリングと銀行の手形割引は期日前に代金を回収出来るという点で非常によく似ている

ファクタリングと銀行融資の共通点

ファクタリングと銀行融資の共通点ですが、それはどちらも資金調達であるということです。

銀行融資は融資の審査を受けて貸付を受けるものです。

融資の資金により運転資金として使用したりします。

一方のファクタリングですが、本来は期日にならないと回収されない売上代金を期日前に手にすることにより運転資金として使用することが可能となります。

したがってファクタリングも銀行融資のどちらも資金の調達という点で共通点があります。

ファクタリングも銀行融資のどちらも資金調達の方法

ファクタリングと銀行融資の違い

どちらも資金調達の方法ということでファクタリングと銀行融資は共通点があります。

しかしファクタリングと銀行融資には違いもあります。

銀行融資は返済しなければならない

銀行融資は借入金ですから返済をしなければなりません。

一方でファクタリングでは返済は必要ありません。

なぜならファクタリングとは売掛債権の売却だからです。

売却代金として実質的に売上代金を期日前に受け取っているのです。

そのためファクタリングには銀行融資とは異なり返済という手続きが不要です。

銀行融資は返済しなければならない。

ファクタリングにはそもそも返済は不要。

ファクタリングと銀行融資は審査対象が異なる

銀行融資の審査対象は融資を受ける事業者です。

提出を受けた決算書などにより事業者の信用力や返済能力を中心に銀行が審査を行い、その後に融資が実行されます。

一方のファクタリングの審査対象は売掛債権の対象者、つまり事業者から見れば販売先がファクタリングの審査対象となります。

事業者はファクタリングの審査対象ではありません。

そのため事業者が業績が不振で銀行の融資審査に通らない場合でも、販売先に問題がなければファクタリングにより資金調達をすることが可能となります。

ファクタリングの審査は販売先など売上代金を支払う先が対象

ファクタリングは危ない?

資金調達の代表的なものは何といっても銀行などの金融機関による融資です。

大半の会社や個人事業主が利用していると言えるでしょう。

しかし赤字が続いているとか、すでに多額の銀行借入金を利用しているなどの理由で銀行などの金融機関からの融資が難しい場合もあります。

そのような状況において利用出来る可能性がある資金調達手段としてファクタリングというものが存在するわけですが、ファクタリングを初めて耳にされる方の中には「大丈夫なのか?」「危なくないのか?」と危惧される方もいらっしゃるかもしれません。

しかしこのファクタリングというのは誰もが知っているような大企業も利用している「資産の流動化」と同じ原理のものであり、決して「危ない」ものではありません。

ファクタリングは安心してできる資金調達の方法

ファクタリングのメリット

ファクタリングのメリット

・銀行融資の審査に通らなくてもファクタリングは利用できる

短期間で資金が手元に入ってくる

ファクタリングの効果は何といっても売掛金の早期現金化です。

冒頭にも説明しましたが資金繰りが苦しい場合に銀行などの金融機関からの融資が資金繰りを維持する代表格です。

しかし融資を受けるには1日、2日で融資が実行されることは不可能であり、2,3週間、あるいは1ヶ月ほどの時間がかかることも珍しくありません。

そこまで資金繰りが持つ時間的余裕があれば良いのですが、そうもいかない場合もあるでしょう。

ファクタリングは通常、1,2日程度で資金が手元に入ってきます。

銀行からの借入が難しい、銀行の審査を待つ時間的余裕がないといった場合にファクタリングは強い資金繰りの味方になります。

銀行融資の審査に通らなくても利用ができる

さきほどの説明をしましたが銀行から融資を受けるには決算書などを提出して信用力や返済能力の有無などを中心に審査を受けることになります。

どれだけりっぱな売掛債権を持っていても融資を受ける債務者に信用力等がなければ融資の審査には通りません。

しかしファクタリングの審査は売掛債権の相手方です。

売掛債権の相手方の支払い能力に問題がなければファクタリングを利用することができます。

つまり銀行の融資審査に落ちてもファクタリングは利用ができるということです。

銀行の融資審査においてもファクタリングは利用が可能

ファクタリングのデメリット

ファクタリングにもデメリットがあります。

それは買取金額の関することです。

例えばファクタリングの対象となる売掛債権の金額が100万円だとします。

その売掛債権をファクタリングを利用すると例えば90万円で買取を受けることになります。

差額の10万円は一種の利息です。

ファクタリング会社によりこの一種の利息の金額は異なりますが、一般的には銀行の融資金利よりも高い水準となっています。

利息の高さがファクタリングの一番のデメリットです。

ファクタリングは銀行の融資に比べて利息が高い

ファクタリングは融資ではありませんのまとめ

以上、ファクタリングと銀行に融資についてまとめますと次のようになります。

まとめ

・ファクタリングは期日前に売上代金を回収することができる

・銀行融資の審査に落ちてもファクタリングは利用ができる

・ファクタリングの利息は銀行の融資金利に比べると高い