資金繰りは事業を行うにあたって絶対にショートをさせてはいけない最重要事項です。

その資金繰りの負担になるのが運転資金です。

運転資金を圧縮するにはどうすればよいのか、その方策を説明します。

目次

運転資金は資金繰りを圧迫する

資金繰りを圧迫する主たる要因は運転資金です。

運転資金が不要であればそれほど資金繰りに悩む必要はないでしょう。

しかし事業を継続する上では常に運転資金が必要となってくることも事実です。

必要となる運転資金が多ければそれだけ資金繰りへの負担は大きいですし、必要となる運転資金が少なくなればそれだけ資金繰りは楽になります。

運転資金とは

このように資金繰りにとって頭の痛い運転資金ですが、運転資金が圧縮できればそれだけ資金繰りは楽になります。

運転資金を圧縮する方法を見つけ出すにはまず運転資金とは何かをきちんと理解しておきましょう。

運転資金の理解は決して難しいことではありません。

お金の循環を考えることで運転資金は簡単に理解をすることができます。

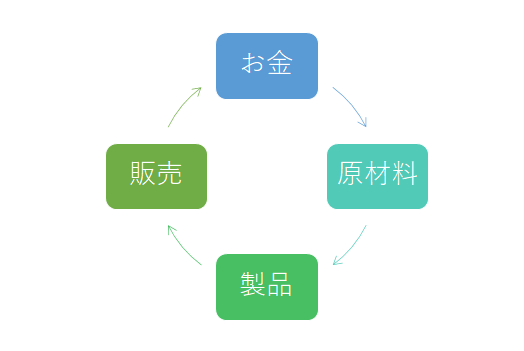

この図は製造業を例にしてお金の循環を簡単に示したものです。

製造業以外の業種でも考え方はまったく同じです。

製品を製造するためにはまず原材料を購入する必要があります。

手元のお金を使ってまず原材料を購入しました。

この時点で手元のお金は原材料に姿を変えました。

そしてこの原材料を使って製品を製造します。

今度は手元のお金は製品に姿を変えました。

そしてその製品が販売されて売上代金が手元に入ってきます。

手元のお金はこの時点でようやく再び手元に戻ってきます。

つまり原材料に姿を変えてから製品が販売されて手元に売上代金が入ってくるまでの間は手元にお金がない状態になります。

しかしこの間においても次の製造のために原材料を仕入れることも必要ですし、また従業員への給与の支払もあるでしょう。

つまり運転資金とは手元にお金がない状況において必要となってくるお金のことです。

運転資金の計算式

では運転資金を圧縮する方法を考えましょう。

運転資金を圧縮する方法を考えるには運転資金がどれだけ必要となるのかがわかる運転資金の計算式を理解すると答えが見つかります。

運転資金の計算式

運転資金の計算式は次の通りです。

.png)

運転資金の計算式は大きく2つあるのですが、運転資金の圧縮を考えるにはこの運転資金の計算式を理解すると良いと思います。

立替期間とは

立替期間とはお金を立替をしている期間です。

最初の図で手元のお金が原材料に姿を変えて、最終的に製品が販売されて売上代金として再び手元にお金が戻ってくることを説明しました。

立替期間とは手元のお金が原材料に姿を変えて再び売上代金として手元に戻ってくるまでの時間のことです。

この立替期間を決める要素には、

・売掛債権回転期間 ・棚卸資産回転期間 ・買掛債務回転期間

の3つの要素があります。

売掛債権回転期間

売掛債権回転期間とは売上が発生してからその代金が手元に入ってくるまでの期間です。

飲食業などの現金商売の一部の業種を除いて、多くの業種では売上はツケ、つまり掛売りで行われているはずです。

つまり売上が発生してもすぐには売上代金は手元に入ってくることはなく、後日決められた日に販売先から売上代金が回収されるということです。

売掛債権回転期間は最初の図ですと販売が発生して手元にお金が戻ってくるまでのところに該当します。

棚卸資産回転期間

棚卸資産回転期間とは在庫を保有してそれが販売されるまでの間の期間のことです。

最初の図ですと製品が製造されてそれが販売されるまでのところに該当します。

買掛債務回転期間

売上がツケで行われていることの裏返しで仕入もツケで行われているはずです。

ツケで仕入をするわけですがから仕入をした時点ではすぐに代金を支払う必要がありません。

後日、仕入先と約束した日になって仕入代金を支払うことになります。

買掛債務回転期間は仕入をして代金を支払うまでの期間のことです。

買掛債務回転期間の間は手元に資金がなくても大丈夫だということになります。

立替期間のまとめ

売掛債権回転期間と棚卸資産回転期間の間は手元にお金が入ってきません。

一方で買掛債務回転期間の間は手元にお金がなくても大丈夫な期間です。

したがって手元にお金がない期間というのは【売掛債権回転期間+棚卸資産回転期間-買掛債務回転期間】ということになります。

この期間のことが立替期間です。

そしてこの立替期間の間に必要となる資金のことが運転資金です。

最終的に売上代金として手元に資金が入ってくるわけですが、売上代金は仕入代金の支払や従業員への給与の支払、家賃、水道光熱費などの経費の支払が必要な資金です。

つまり売上代金は運転資金として必要な資金なのです。

そして立替期間とは売上代金が手元に入ってくるまでの期間に相当しますから、立替期間の分だけ運転資金が必要となる訳です。

そして運転資金がどれくら必要なのかを金額で示す場合には月商を用います。

立替期間を月単位で把握、例えば45日であれば1.5ヶ月とすることで月商を掛け合わせることで必要となる運転資金を把握することができます。

運転資金を圧縮するには

ここまで理解をするともう運転資金を圧縮する方法の答えはおわかりだと思います。

運転資金を圧縮するにはこの立替期間を圧縮することで必要となる運転資金を圧縮させることができます。

売掛債権回転期間の圧縮で運転資金を圧縮する

売上代金が入ってくるまでの期間、つまり売掛債権回転期間を短くすることで運転資金を圧縮することができます。

販売先がいつ売上代金を払ってくるかは販売先との取り決めによります。

安易に長期の売掛債権回転期間とならないように販売先としっかりと交渉することが大切です。

また約束した日になっても売上代金を支払わない販売先があればきちんと請求をしましょう。

そのままにしていればそれだけ売掛債権回転期間が長くなり必要となる運転資金が増大してしまいます。

棚卸資産回転期間の圧縮で運転資金を圧縮する

棚卸資産というものは常に売れ残りと言った不良化の恐れがあります。

販売見通しをしっかりと計画して適正な棚卸資産となるように管理をすることがとても大切です。

棚卸資産が不良化する、つまり棚卸資産回転期間が長くなればそれだけ立替期間が長期化し必要となる運転資金が増大します。

買掛債務回転期間の長期化で運転資金を圧縮する

買掛債務回転期間が長期化すればそれだけ資金を用意する時間が稼げますから運転資金を圧縮することができます。

現金仕入れを言われている仕入先があれば、ツケでの仕入れへの変更を交渉してみましょう。