街を歩いていると時々見かける「クレジットのショッピング枠の現金化」。

資金繰り難からクレジットの現金化を利用を考えている人から安心かどうかの質問を受けました。

クレジットの現金化の仕組みを含めて説明をします。

目次

クレジットの現金化に関する質問

個人で商売をしているものです。

時々道路などの「クレジットのショッピング枠で現金化」の看板を見ますとあれは安全なのでしょうか。

商売の資金繰りに困っておりまして安全であればクレジットの現金化を利用しようかと考えています。

どうなのでしょうか?

クレジットの現金化の仕組み

まずはクレジットの現金化の仕組みについて説明をします。

金券の買取と仕組みは同じ

クレジットの現金化は広告を出している業者が融資をするわけではありません。

金券ショップの買取と仕組みは同じです。

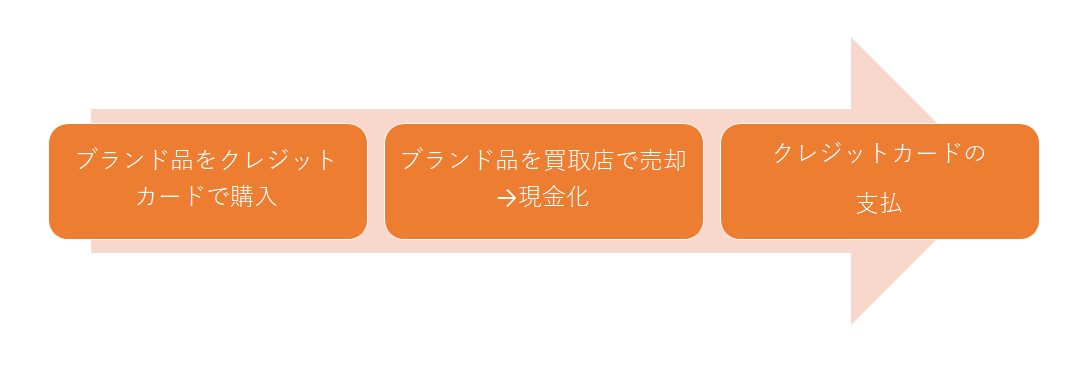

クレジットカードを使ってブランド品をバッグなどを購入します。

そのバッグを広告を出している会社で買い取ってもらい、その代金を受け取ります。

これがクレジットの現金化であり仕組みはいたってシンプルです。

そしてその後は通常通りにクレジットカード会社にクレジットカードの利用代金を支払うことになります。

したがってクレジットの現金化は安全と言えば安全だと言えるでしょう。

クレジットの現金化は金券ショップの買取と仕組みは同じ

安全だとは言え返済があります

クレジットの現金化は安全だとは言え、その後にクレジットカードへの返済があることを忘れてはなりません。

またクレジットの現金化に伴う実質的な金利はとても高いことも忘れてはなりません。

具体的に例にて説明をします。

クレジットの現金化に伴う負担の具体例

クレジットカードのショッピング枠を使って50万円のブランドバッグを購入したとします。

それをクレジットの現金化を取り扱っている業者に買取に持っていきます。

仮に買取代金が8割だとします。

50万円の8割ですから手元に入ってくるのは40万円です。

しかしクレジットカード会社に支払うのは40万円ではありません。

ショッピングをした50万円です。

したがって差額の10万円は一種の金利と同じです。

50万円に対する10万円は20%です。

1年間で10万円の負担であるとそれは金利が20%です。

これでも十分に高い金利ではないでしょうか。

ところがクレジットカードの支払いは通常は翌月です。

つまり1ヶ月後です。

1ヶ月で金利が10万円ということです。

これを年換算しますと金利は20%×12倍=240%です。

なんと年率で計算すると240%の金利なのです。

クレジットの現金化は慎重に考えてください。

クレジットの現金化は安全なのでしょうか?のまとめ

以上、クレジットの現金化は安全なのかどうかについてまとめますと次のようになります。

まとめ

・クレジットカーで購入したものを買い取ってもらうことで現金を手にすることができる

・したがってクレジットの現金化自体は安全と言えば安全

・ただしその後にクレジットカード会社への支払いがあることを忘れてはならない

・クレジットの現金化の実質金利は消費者金融の金利をはるかに超える高金利